在今年的資本市場中跨境電商們相當活躍,不僅賽維時代、致歐科技在申請IPO上市,深圳市三態電子商務股份有限公司(以下簡稱“三態股份”)也向深交所遞交了IPO申請材料,目前已進入問詢階段。

其實,三態股份并非資本市場新丁,早在2015年,其就通過重大資產置換等方式并入新三板公司波智高遠,隨后更名為三態股份。此次,三態股份則更進一步,向創業板發起沖刺。

然而《紅周刊》發現,三態股份的業務模式與其他跨境電商企業有所不同,其不涉及生產,僅通過利用各方渠道的溝通及信息壁壘,做中間商賺取差價,而此模式背后是否具備核心競爭力是值得商榷的。同時,其取消了占營收比例超三成的第三方店鋪業務模式,且營收增速也遠不如國內諸多跨境電商,與行業公司差距比較大,因此,其未來的“生意經”是否好念,是令人擔憂的。

“信息差”生意能做多久

是否存在核心競爭力值得商榷

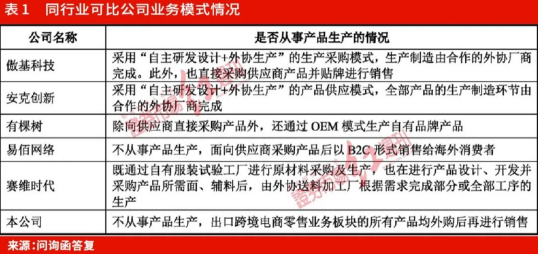

作為早期的跨境電商,三態股份還維持著傳統的“鋪貨型”業務模式,即不從事產品的自主生產,全靠向供應商采購產品,業務主要著眼于整合各方渠道資源以及依托技術算法選品,將國內產品銷售至海外,故其行業定位雖然為零售業,但實質上更像是以供應鏈管理為主的貿易公司,做中間商賺取差價。

三態股份的業務模式也成為深交所審核的重點,一連兩次問詢中,均對其業務模式提出了質疑,其中包括問詢其產品全部外購是否與行業模式相符。對此,三態股份稱:“對于產品是否全部外購,跨境電商行業內目前并不存在一個統一的經營模式,而是與各公司的資源稟賦以及所采取的經營策略有關。”

三態股份在招股書中將傲基科技、安克創新、有棵樹、易佰網絡、賽維時代作為同行業可比公司,其中除了易佰網絡不從事生產外,其余公司均包含自主生產或“自主研發設計+外協生產”。并且,目前同在創業板申請上市的跨境電商致歐科技也是采取“自主研發及外協生產”模式,對比來看,三態股份的業務模式與同行業內大部分企業均有所不同。

問題的關鍵在于,三態股份在無自主生產能力的情況下,其核心競爭力體現在哪里呢?深交所問詢中也要求其說明領先同行業公司的具體優勢,前后表述是否存在矛盾,市場份額是否存在被占領和替代的風險,是否符合“三創四新”。

對于上述問題,三態股份稱其同行業可比公司安克創新、傲基科技等專注于產品型跨境電商企業,側重點更多在于產品力和品牌力的提升。而其與前述公司的發展戰略、經營理念以及資源稟賦的差異決定了其主要圍繞信息技術、數據科學與跨境出口零售業務的有效結合打造核心競爭力。具體在于不斷優化信息系統及智能化決策工具,提高選品能力以及自營操作的物流體系。但其所謂的核心競爭優勢似乎并不明顯,在網絡十分發達的當前,不論是信息技術還是大數據,其他競爭對手并不缺乏,而且,從采購、物流等方面來看,其也不具備明顯的優勢。

據招股書顯示,三態股份的采購模式可分為線上采購和線下采購,其目前在售SKU約67萬個,活躍供應商超過一萬家,其線上采購主要由采購員直接通過1688平臺進行。雖然其未公布在前述平臺采購金額的占比,但披露的報告期內數據顯示,其出口跨境電商零售業務的商品供應商數量分別為1.44萬個、1.67萬個、2.62萬個,大部分通過1688平臺開展業務合作。而這意味著三態股份是在公開的網購市場進行選品采購,其采購渠道本身不具備獨特性,相比行業內企業其并沒有采購成本優勢。

此外,三態股份表示其主要商品供應商不僅僅是為其服務,也會面向其他有采購需要的客戶進行銷售,其商品供應商中存在生產商和貿易商,若公司的商品供應商系生產商,則有可能存在將生產環節再次分包或外包的情形。如此情況下,其如何實施品控還需要進一步說明。

對于物流系統方面,三態股份稱出口跨境電商物流領域是其差異化競爭優勢,其可實現自營操作的物流環節包括首公里攬收、分撥操作。如此來看,倘若其真擁有強大的物流體系,即便其產品力欠佳,也能在跨境電商領域分得一杯羹,那么其物流體系的硬實力究竟如何呢?

令人大跌眼鏡的是,三態股份自稱擁有自營的跨境電商物流業務板塊,但其既不存在自有快遞員等物流資產,也不負責運輸貨物,且在整個跨境物流運輸鏈條上,其不直接從事跨境運輸和終端派送,可實現自營操作的環節僅包括首公里攬收(由公司上門攬收或由客戶直接寄送)、分撥操作(包括收到商品后的查驗、安檢、稱重、貼標、分揀等工作),與京東等自營物流模式存在明顯差異,故其標榜“自營”物流的表述是否準確是有待商榷的。

暫且不論三態股份自營物流的說法是否含有“水分”,判斷其物流體系是否足以形成差異化競爭優勢,則需考察其實現自營操作的物流環節收費占物流全流程費用的比例情況。

三態股份在第二輪問詢回復中表示,從成本角度來看,上述自主操作環節的成本占比相對較低,報告期各期占物流業務成本的比例分別為6.30%、3.77%和4.59%,公司物流業務成本主要系物流供應商服務費,報告期各期占比均在90%以上。

盡管物流自主操作成本占比較低,三態股份對于其物流體系的核心競爭力仍然充滿信心,其表示已實現以技術打破不同國家、地區傳統物流企業進行合作的溝通壁壘和信息壁壘,提升了物流的服務效能。然而,在互聯網時代下,消費者獲取信息的渠道越來越多,速度也越來越快,三態股份依靠“信息差”賺取收益的商業模式能走多遠是值得商榷的。

“增收難增利”風險暗藏

營收增速遠低于同行

據招股書顯示,報告期內,三態股份分別實現營業收入15.67億元、19.94億元、22.66億元,同比增速分別為28.90%、27.27%、13.68%,實現凈利潤分別為1.53億元、2.14億元、1.56億元,同比增速分別為-5%、39.74%、-27%。不難看出,其業績波動明顯,且出現了“增收不增利”的情況。

究其原因,或與航空運費快速上漲,跨境運價屢創新高,導致成本激增有關,而且跨境電商賣家受到“亞馬遜封號事件”等外部環境、平臺政策的短期沖擊,部分業務有所收縮,三態股份恐怕也免不了會受影響。

更重要的是,三態股份還暗藏其他風險。

三態股份稱因單個法人主體在亞馬遜、AliExpress、Wish、Lazada等平臺上可開設店鋪的數量有限,為滿足較短周期內快速開拓多樣化、多品類商品銷售渠道,公司選擇與第三方公司簽署《賬號授權許可使用協議》的方式來獲得第三方公司所注冊的店鋪的經營使用權,并將該等店鋪作為公司的細分品類店鋪納入公司品類矩陣統一管理。

上市前夕,三態股份通過收購方式逐漸將第三方公司經營模式取消,2020年6-10月,其陸續收購了73家第三方公司,通過獲取第三方店鋪授權的經營方式也隨之停止,且其稱不會再出現獲取第三方店鋪授權的經營方式。

事實上,2019年,三態股份的第三方店鋪數量占全部運營店鋪數量的比例高達14.14%,通過該等店鋪實現的銷售收入占所有店鋪銷售收入的比例達31.08%,即便2020年該模式收縮,但收入貢獻比例仍達15.38%,而至2021年,前述第三方店鋪業務徹底清零。

令人擔憂的是,三態股份第三方店鋪授權經營方式占比較大,該業務模式停止后,是否會對公司的業績產生不利影響呢。對此,三態股份稱2020年公司營收一直在保持增長,故不存在對該類經營方式的依賴。

但事實上,根據三態股份可比公司致歐科技的問詢函回復資料顯示,2019年,統計的7家國內跨境電商的營收增速平均值為41.51%(詳見表2),三態股份當年營收增速為28.90%,相比均值低了12.61個百分點。

2020年,全球疫情爆發并持續蔓延,消費者大規模轉向線上消費,海外零售線上化趨勢加速,跨境電商迎來一波爆發式增長,例如華寶新能、遨森電商、賽維時代當年營收增速分別高達235.44%、109.79%、82.47%,行業營收增速均值高達94.08%,而當年三態股份營收增速僅為27.27%,與均值差距逐漸拉大,因此其表示自身業績未受第三方店鋪經營模式取消的影響,是令人懷疑的。 上一頁 1 2 下一頁