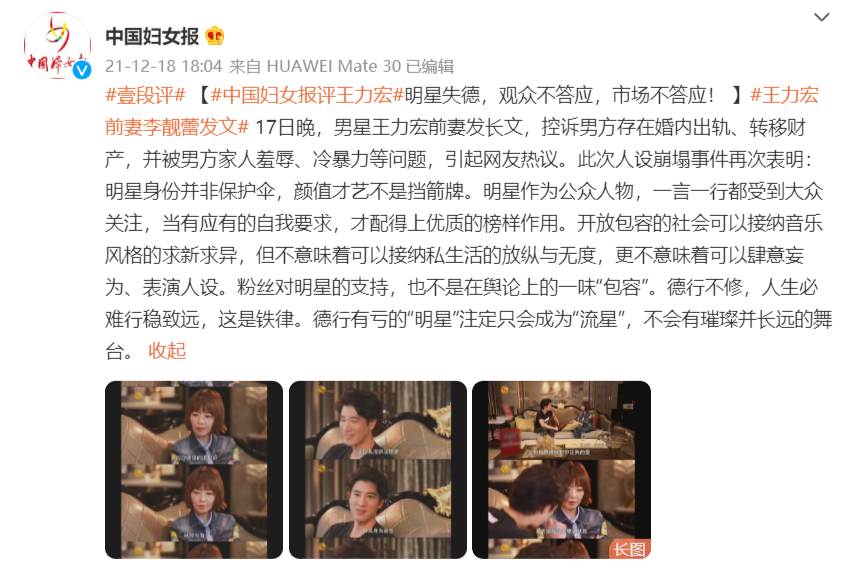

上周市場震蕩調整,上證綜指結束了周線五連陽,單周下跌0.93%。上周一指數站上3700點之后遇到的阻力不小,沒能順利突破前高。行業板塊方面,元宇宙概念炒作情緒較高,帶動傳媒行業大漲。此外,周期股集體反彈。

從成交額來看, A股依舊維持著單日萬億元以上的高活躍度。不過北向資金周五凈流出了65.61億元,結束了此前12日的凈流入。

來源:Wind

此外奧密克戎病毒的傳播不容樂觀,歐美疫情持續升溫,英國新增病例數已創疫情以來新高。后續海外疫情仍然存在較大的不確定性。

但就國內來說,宏觀環境對于權益資產還是相對利好的。國內針對穩經濟工作的定調明確,預計明年一季度具體貨幣財政政策將加速出臺落地,相關政策或將集中于新基建、穩地產和促消費。目前10年期國債收益率倒數與滬深兩市TTM差值處于過去十年的高位,股票性價比明顯高于債券。因此,海外因素短期可能造成市場博弈加劇,但對明年初A股市場的表現可以相對樂觀一些。

來源:西部證券

從歷次歲末年初躁動行情回顧來看,跨年行情比較常見,背后的原因源自歲末年初往往是重大會議召開時間窗口,同時11月到3月A股基本面數據披露少,且年初資金利率通常有所回落,開年投資者的風險偏好相對更高。

市場風格上,可能會比近兩年更均衡。目前科技成長板塊如芯片、新能源汽車、光伏、軍工等,總體估值不低,短期波動不小,但是基本面保持了較高的盈利增速,布局可能更加需要著眼于長期。

相比較而言,當經濟增速回升、地產等傳統經濟因素企穩,價值風格可能會階段性占優。今年財政后置、明年財政前置,疊加就地過年可能性較大,明年一季度基建增速很可能會回升。明年下半年國內房地產投資增速亦有望觸底回升,接力基建與保障房。可以考慮逐步增配估值回歸合理區間的醫藥、建材和家電等行業,標的包括生物醫藥ETF(512290)、醫療ETF(159828)、創新藥滬深港ETF(517110)、建材ETF(159745)和家電ETF(159996)等。

最后附上常推ETF表:

風險提示

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF/分級基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

頭圖來源:123RF