鋰電材料價格似乎沒有最高,只有更高。

截至12月3日,電池級碳酸鋰當周均價 20.99 萬元/噸,較上周上漲5%,較上月上漲7.7%。較去年同期上漲366%,創歷史新高。

有上市公司相關人員對第一財經坦言,漲幅確實有些瘋狂,但當前鋰價隨市場行情決定,目前庫存幾近于零,訂單根本來不及生產。

碳酸鋰領銜,第三輪鋰價上漲或已啟動

12月6日,上海鋼聯數據顯示,碳酸鋰再度漲3000元-4000元/噸。至此,碳酸鋰漲價已持續一年以上。

造成價格上漲的主要原因仍是供不應求。

供給方面,隨著寒冬將至,青海地區鹽湖提鋰產量有所下滑。百川數據顯示,2020年10-12月,青海地區碳酸鋰的單月產量較7-9月減少約3成。與此同時,受限電影響,四川有生產大廠將停工檢修半個月。

需求端來看,新能源汽車需求增幅較快,搭載磷酸鐵鋰電池的車型銷量向好。

由于價格不斷上漲,下游采購開始“內卷”,爭相囤貨確保生產需求。上述相關人士表示,目前訂單來不及生產,都在尋求外協加工。

多家機構表示,第三輪鋰價漲價已經醞釀并啟動,碳酸鋰價格將率先領漲,預計到2022年一季度,價格可達25萬元/噸。

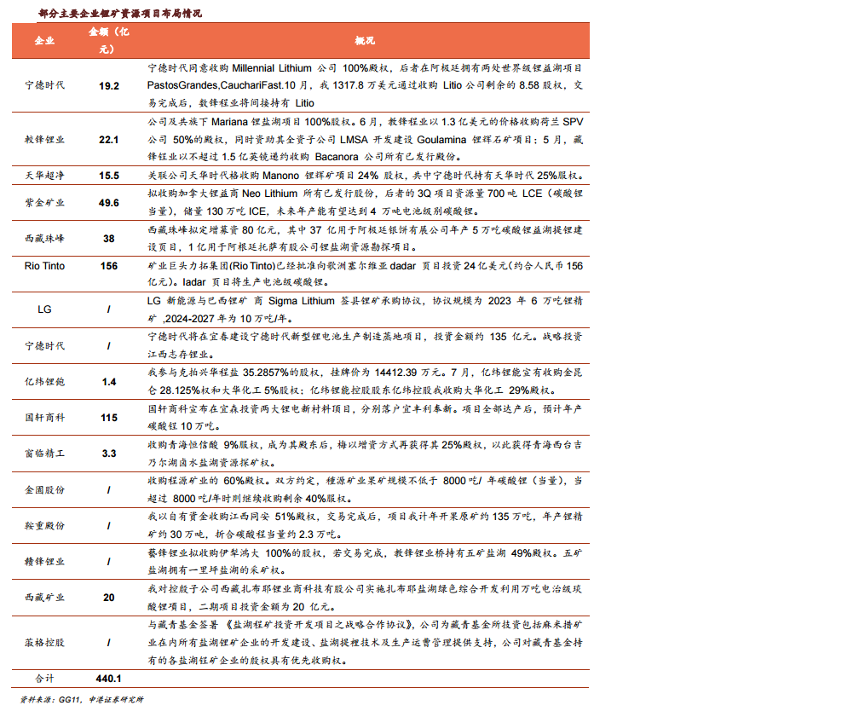

鋰礦爭奪戰打響,電池龍頭買礦遭“截胡”

供需緊張、優質資源稀缺,鋰資源全球競爭進入白熱化,產業鏈相關公司紛紛開啟“奪礦”之旅。

上述相關人士稱,目前國內資源企業談不上加速生產保供應,大企業都在搶國外資源,有資源才能正常生產,原料不能被供應商卡脖子。

早在2019年9月,寧德時代(300750.SZ)曾以5500萬澳元入股Pilbara(全球主要鋰礦基地、澳洲的主力鋰礦公司),占發行后總股本的8.5%;而在寧德時代之前,贛鋒鋰業(002460.SZ)全資子公司贛鋒國際是Pilbara的第一大股東,持有股權約8.24%。

2021年9月,Pilbara進行了第二次鋰輝石精礦拍賣,價格最終定格在2240美元/干噸,遠超當時鋰精礦約1000美元/干噸的主流價格,繼續創歷史新高。

官網顯示,此時Pilbara第一大、第二大股東已被投資機構占據,寧德時代變成第三大股東,持股比例約為7.07%;贛鋒國際則合計持股5.88%。

上述相關人士認為,目前企業爭搶澳大利亞礦產的原因是當地鋰礦純度較高,質量較優。

隨后在2021年11月,寧德時代與贛鋒鋰業對加拿大千禧鋰業阿根廷鹽湖資產的爭奪戰即將落下帷幕之際,半路殺出的美洲鋰業出資4億美元且不惜付出2000萬美元違約金,從寧德時代手里搶走了這塊肥肉。該價格分別比寧德時代、贛鋒鋰業報價高出約34%、43%。

鋰礦爭奪之激烈可見一斑。

鋰資源股回調,業績增長能否消化估值?

隨著鋰價持續上漲,鋰資源股三季報業績普遍亮眼。其中,贛鋒鋰業三季度歸母凈利高達24.73億元,同比大增648%;天齊鋰業(002466.SZ)扭虧為盈;雅化集團凈利同比增226%。

但9月以來,鋰資源股股價回調已三月有余。

截至12月7日,天齊鋰業、贛鋒鋰業自8月底的高點以來分別下跌22.08%、30.91%;雅化集團自9月中旬高點以來已下跌超35%。

觀察人士認為,當前,鋰資源板塊逐漸進入靠業績增長來消化估值的階段,如果業績超預期,估值可能還會有提升空間。因此,比起短期鋰價能沖多高,市場更關心的是價格能否持續,也更青睞于鋰價緩慢上行,當市場對鋰價中樞區間形成一致預期時,企業擴產帶來的alpha業績提升將受到關注。

回顧2015年鋰價上漲周期,股價與基本面也曾出現背離,但隨著2015年年報業績的陸續披露,股價重回上行區間。

寧德時代、長遠鋰科(688779.SH)等電池、正極材料廠商頻頻推出大規模擴產計劃,2022年1.5線、2線企業勢必都將面臨缺礦問題。出海奪礦的盛新鋰能(002240.SZ)、贛鋒鋰業,以及年產2萬噸電池級碳酸鋰的永興材料(002756.SZ)等鋰資源板塊公司,在不俗的三季報之后,2021年年報業績值得期待。