劫后余生的華夏幸福,在規模上開始“掉隊”。

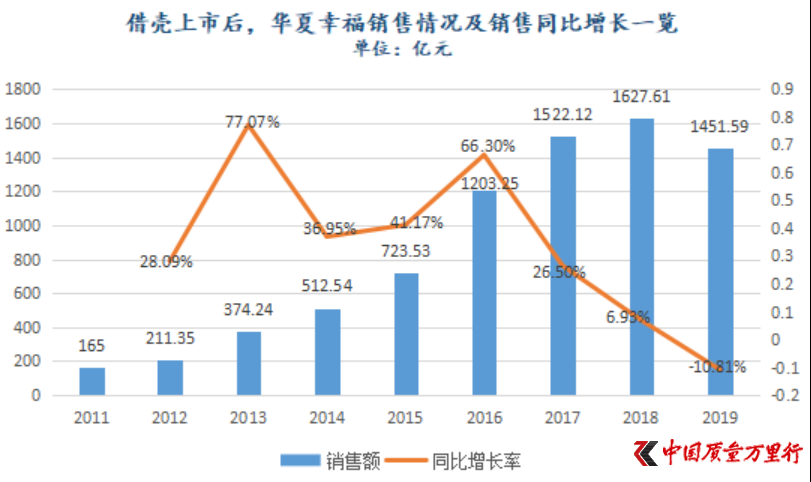

據其披露,2019年1-12月,華夏幸福實現銷售額1451.59億元,同比下降11.21%。在克爾瑞研究中心發布的《2019年中國房企銷售榜TOP200》中,華夏幸福位列第20,相較2018年已下掉7名,就更不要說在此之前曾連續3年擠進TOP10。

掉隊并非沒有預兆。早于2018年,華夏幸福就將該年目標設定為“2100億元”。然而,當年其完成情況卻不盡人意,僅賣去1627.61億元的房子,這與上述目標還有著472.39億元的距離。數據之懸殊,以至華夏幸福在2019年中絕口不再提目標。

這與成功借殼ST國祥后曾一路高唱凱歌的華夏幸福全然兩樣。

2010年1月,成功入主ST國祥的王文學,在20個月后順利完成將旗下房地產業務注入上市公司。此后,華夏幸福在規模上保持了6年的快速增長,期間不乏高速增長年份。2016年,華夏幸福成功打入“千億”陣營,實現銷售額1203.25億元,同比增長66.3%。2017年,華夏幸福依舊保持26.5%的增速。

數據來源:華夏幸福歷年年報、《中國質量萬里行》整理

囿于自身模式的局限性,“受阻”很快便降臨華夏幸福。事實已經不止一次證明,2000億元的銷售額對于華夏幸福來說,會是一道“非常艱難才能逾越的坎兒”。

借殼后“最爛”現金流

“白武士”的出現,曾讓華夏幸福渡過一劫。

將時間推至2018年7月、2019年2月,中國平安人壽保險股份有限公司(下稱“平安人壽”)先后以137.7億元和42.03億元的代價,相應協議轉讓華夏幸福控股股東華夏幸福基業控股股份公司(下稱“華夏控股”)所持有上市公司19.7%、5.69%的股份。據企查查數據,平安人壽由中國平安保險股份有限公司(下稱“中國平安”)99%持股。

上述股份轉讓完成后,平安人壽及其一致行動人平安資產管理有限責任公司(簡稱“平安資管”)在上市公司中持股合計增至7.58億股,持股比例達25.25%,前者已然成為華夏幸福第二大股東。第二次轉讓后,華夏控股及其一致行動人鼎基資本管理有限公司(下稱“鼎基資本”)合計持股由之前的12.61億股降至10.89億股,相應持股比例由41.99%降至36.3%。

盡管2019年至今,華夏幸福發布《關于控股股東股份質押解除的公告》多達17次。其中,今年1月8日-9日、1月21日,華夏控股先后解除質押1003.75萬股和3800萬股,這都掩蓋不了上市公司控股股東股票高質押的事實。截至1月22日,華夏控股及其一致行動人累計質押合計6.33億股,占其持有上市公司股份的56.5%,占上市公司總股本的21%。

中國企業資本聯盟副理事長柏文喜告訴《中國質量萬里行》,股票質押融資是上市公司通常的融資方式之一,但是高比例股票質押對于企業平穩運行和可持續經營會帶來較大的風險。因為股價如果發生較大幅度的下跌,則有可能導致爆倉,進而發生實際控制人變動風險。再者,股票質押比例過高的話,也會影響市場對實際控制人持續經營企業的信心,反過來對股價不利。

58安居客房產研究院首席分析師張波也表示,對于華夏幸福來說,融資壓力依然較大。雖然,目前控股股東已有部分股份解除質押,但整體質押比例依然偏高,短期內質押比例很難大幅下降。

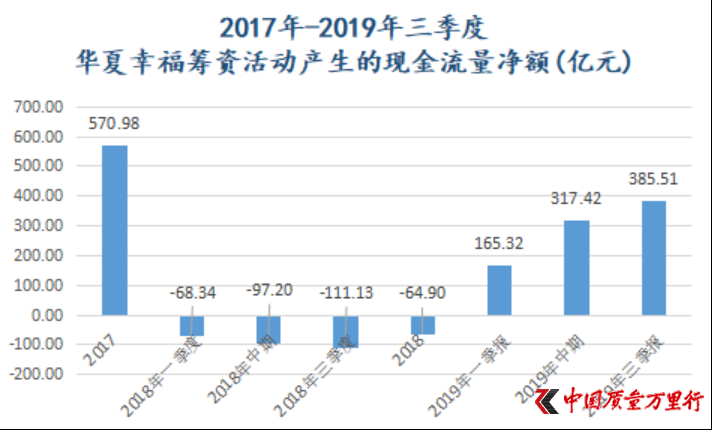

在中國平安的眷顧下,華夏幸福原本持續惡化的籌資活動產生的現金流量凈額得以“好轉”。2018年常年“為負”后,這一數值在過去1年不斷得到改善。截至2019年三季度,華夏幸福籌資活動產生的現金流量凈額為385.51億元。

數據來源:東方財富choice、《中國質量萬里行》整理

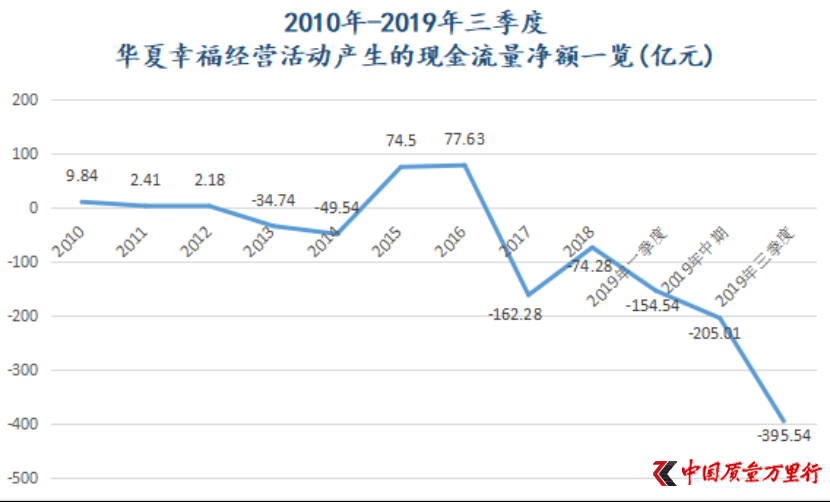

過去1年,華夏幸福瘋狂地擴張也就不難理解了。據其披露,2019年華夏幸福拿地金額共計311億元,同比增長204%,而這使其現金流日益緊張。

2019年以來,華夏幸福經營活動產生的現金凈額不斷惡化,由該年一季度-154.54億元進一步降至-395.54億元。值得上市公司警惕的是,這是其借殼上市后現金流最為“糟糕”的一次。

數據來源:東方財富choice、《中國質量萬里行》整理

借“永續債”隱藏負債

“借新還舊”已成為當今房企償還債務的慣用手段,而華夏幸福可謂深諳此道的“高手”。

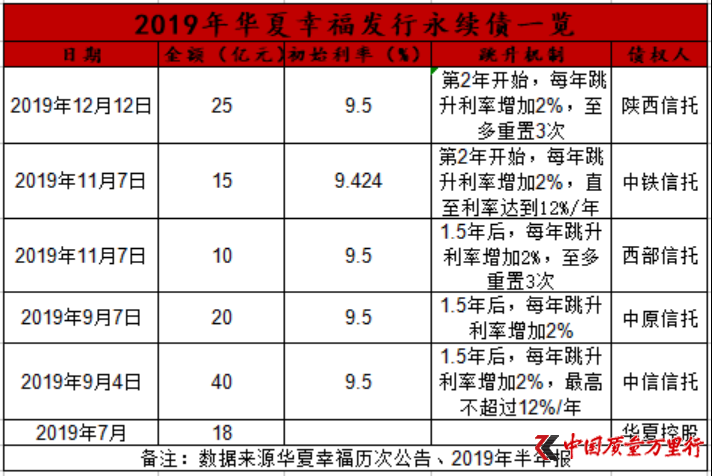

1月14日、1月21日,華夏幸福分別清償了興業銀行20億元可續期委托貸款和中信信托20億元永續債。此外,華夏幸福還在去年11月、12月分別清償了興業財富10億元可續期委托貸款和華能信托30億元永續債。

值得注意的是,2019年下半年,華夏幸福先后發行了共計110億元的永續債,這還不包括其以永續債權的方式從華夏控股獲得18億元資金支持。不難看出,華夏幸福在借“新的永續債”來償還“舊的永續債”。

但,新借的永續債其利率并不低,并設有利率跳漲機制。以“2019年11月7日,華夏幸福向中鐵信托發行的15億元永續債”為例,該筆永續債初始利率為9.424%/年。從第2年開始,每年跳升利率增加2%,直至利率達到12%/年。換句話說,第二年華夏幸福將要為該筆債務支付1.71億元的利息,成本不可謂不高。

正如柏文喜所表示,永續債按時段跳漲的利率設計,會迫使企業爭取盡快贖回債券,否則企業因此而負擔的財務費用也會跟著跳漲。如此一來,企業面臨的運營壓力就會就像穿上了旋轉速度越來越快的“紅舞鞋”舞娘一樣。

而上述初始利率還僅為110億元永續債中最低的一筆。無疑,永續債將成為吞噬房企利潤的“黑洞”。張波告訴《中國質量萬里行》,永續債還本壓力相對較小,可以緩解中短期的還債壓力,但如果永續債規模過大,依然會形成風險集聚。

在柏文喜看來,因為永續債可以不計入負債,華夏幸福采取發行巨額永續債的形式來融資,在補充企業現金流的同時,還可以有效降低企業的表觀負債率,讓企業的財務狀況看起來比較健康,從而進一步增強企業的債權融資能力和資本市場表現。

只是自打2016年就迷戀上永續債的華夏幸福,遑論財務狀況健康。

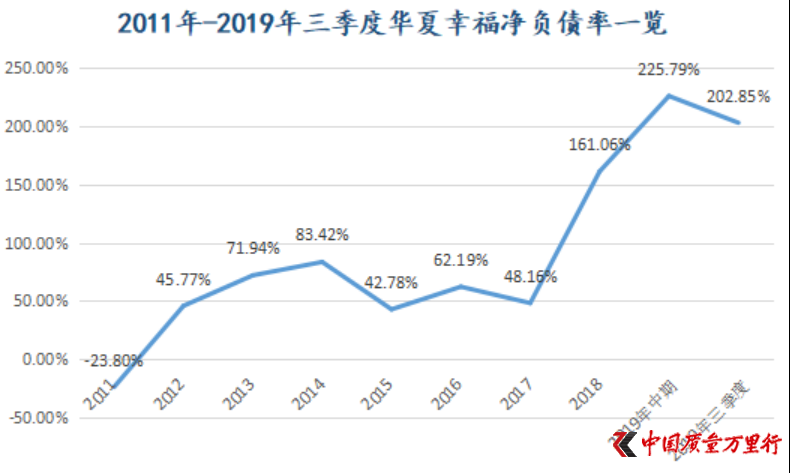

《中國質量萬里行》運用“(有息負債-貨幣資金)/凈資產”計算出華夏幸福借殼上市后的凈負債率,通過數據發現2018年以來上市公司這一數值連續“暴漲”。2018年、2019年三季度,華夏幸福凈負債率分別為161.06%、202.85%。要知道,2017年其凈負債率不過為48.16%。

數據來源:東方財富choice、《中國質量萬里行》整理

如若把永續債也算進有息負債的話,華夏幸福的凈負債率至少還要上升10%以上。

張波表示,雖然永續債對于降低負債率是有效果的,但其本質依然還是債務,隨著利息逐年上升,企業利息支出的壓力會不斷增加,長期的壓力會持續存在,會成為企業發展的無形枷鎖。

融資成本攀升

成為華夏幸福“無形枷鎖”,還有其面臨的巨額短期償債問題。

截至2019年三季度,華夏幸福貨幣資金為420.27億元。期內,其短期借款、一年內到期的非流動負債分別為254.27億元、289.69億元。前者與后兩者之和還存有著123.69億元的缺口,短期償債壓力之大,可想而知。

迫于短期償債壓力,華夏幸福間接全資子公司九通基業投資有限公司(下稱“九通投資”)于2019年10月和12月先后3次發行“為期5年,金額分別為20億元、10億元和20億元”的非公開發行公司債券,相應利率為6.9%、6.98%和6.95%。

今年1月14日,華夏幸福境外間接全資子公司CFLD(CAYMAN)INVESTMENTLTD.完成發行12億美元的高級無抵押定息債券。其中,5億美元高級無抵押定息債券期限為3年,票面利率為6.9%;7億美元高級無抵押定息債券期限為5年,票面利率為8.05%。

據其2019年中報,去年上半年,華夏幸福的公司債券余額為362.7億元。其中,債券余額為19.99億元的“16華夏02”,后兩年利率已由4.04%調整為7%。此外,“16華夏01”、“16華夏04”、“16華夏05”和“16華夏06”后兩年利率也都至少往上調了1.82個百分比。這還不包括中期票據、資產支持專項計劃等債券的情況。

2019年上半年,華夏幸福融資總額1818.44億元,整體平均融資成本7.23%,利息資本化金額為52.17億元。相較2017年、2018年5.98%和6.42%的數值,華夏幸福融資成本發生了較快上升。

產業新城模式弊端

華夏幸福創立于1998年,當年10月,“華夏花園”開盤銷售,這是其地產業務的開端。歷經4年的探索,華夏幸福于2002年6月從河北固安起步,正式進軍產業新城領域。

2006年,旗下子公司廊坊京御房地產開發有限公司(下稱“京御地產”)開始以孔雀城為品牌,在北京周邊開發房地產項目,先后開發了永定河孔雀城、大運河孔雀城、潮白河孔雀城和八達嶺孔雀城。據其披露,2009年、2010年,京御地產分別實現銷售收入15.99億元、29.43億元。其另一子公司九通投資則主要在京、津、冀地區從事區域開發業務。

2009年6月,*ST國祥第一大股東陳天麟與華夏幸福簽署《股份轉讓協議》,將其所持有上市公司21.31%的股權協議轉讓給華夏幸福。2010年1月,上述股份完成轉讓。至此,王文學成功入主*ST國祥。

2011年9月,王文學順利將京御地產注入上市公司。當年11月,公司證券簡稱變更為“華夏幸福”。據其年報披露,2011年華夏幸福實現銷售額165億元。其中,園區簽約銷售額109.41億元,城市地產簽約銷售額18.83億元。初露資本市場,名不見克爾瑞銷售榜單。

2012年,憑借211.35億元的銷售額,在克而瑞研究中心發布的年度房企銷售榜中位列第20。2015年末,華夏幸福開始聚焦核心都市圈,并進行全面布局。該年上市公司實現銷售額723.53億元,在克而瑞榜單中位列第10。之后的兩年,華夏幸福保持著TOP之位,相繼位列第8和第9。

2017年,華夏幸福營收增速放緩,甚至可以說是遭遇借殼后的“滑鐵盧”。上市公司的危局也于此開始,而危局則是源自其“以產興城、以城帶產、產城融合、城鄉一體”的開發性PPP模式。

在柏文喜看來,產業新城模式的關鍵和核心,是產業園區的產業招商速度和產業聚集程度。如果園區產業聚集和發展得夠快夠好,就會帶動各種要素聚集和園區人氣,這樣就能提升配套地產開發的價值與市場需求,進而覆蓋前期的園區建設投資。否則,前期基礎設施投資就會形成大量和長期的投資沉淀,進而危及企業生存與發展。

雖然,這種模式可以獲取園區內配套大面積、低成本的可開發建設用地以及來自于入園企業稅收返還分成的可持續收入,但該模式高度依賴園區產業招商情況和由此帶來的人口聚集的程度。如果項目在較長時間內產業招商效果不太好,入區企業和人口太少且企業形成產能較慢的話,用于園區建設與招商的前期投資就無法通過房地產開發和稅收分成得到足夠的現金回流,從而給企業帶來沉重的現金流壓力,進而危及企業生存本身。

事實上,緊張的現金流也正是華夏幸福目前所陷入的困境。

對于華夏幸福將如何來抑制現金流進一步惡化?又將如何來改善現金流?《中國質量萬里行》已發函至上市公司,截至發稿尚未得到答復。

“白武士”的到來,也僅只改善了華夏幸福的融資環境,但卻沒有使得上市公司現金流“變好”,正印證了那句俗語“爛泥扶不上墻”。