進入2020年,券商因質押回購業務與質押方對簿公堂的糾紛仍在不斷發生。新年伊始,安信證券因兩起質押式證券回購糾紛,向質押方合計追債金額超過3億元。分析人士指出,近年來,金融市場波動頻繁,使得質押標的價值管理難度加大,券商開展質押回購業務需要擺脫過往粗暴式發展模式,加強業務的精細化管理。

安信證券再陷質押回購糾紛

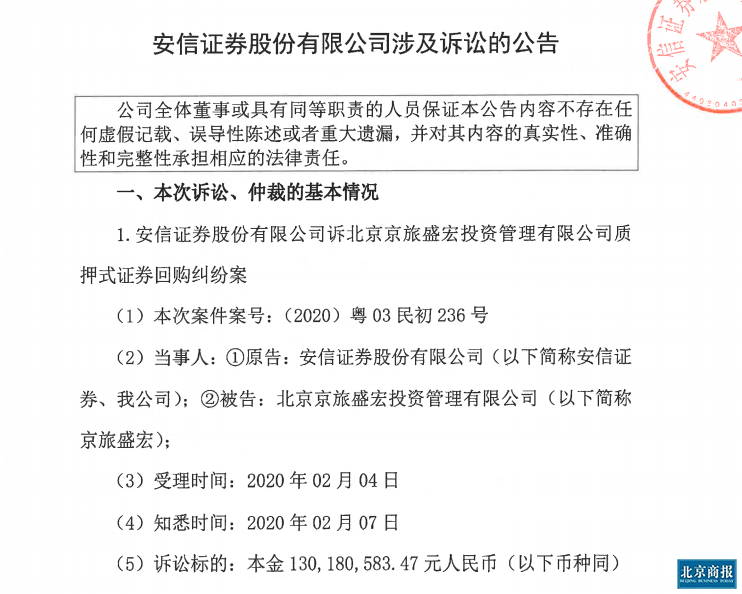

2月10日晚間,安信證券母公司國投資本發布公告稱,安信證券因債券質押式證券回購糾紛向法院提起訴訟,請求法院判令北京京旅盛宏投資管理有限公司(以下簡稱“京旅盛宏”)向安信證券償還墊付資金逾1.3億元。

國投資本在公告中披露了關于本案的細節。京旅盛宏于2018年11月21日與安信證券簽署《債券及基金質押式回購委托協議》,開展債券質押式回購交易。自2019年11月27日開始,京旅盛宏未及時在賬戶補足交易所需資金,導致安信證券因履行擔保交收義務為其進行資金墊付,截至2020年1月3日,安信證券已墊付逾1.3億元。為此,安信證券向深圳市中級人民法院提起訴訟,請求法院判令京旅盛宏向安信證券償還墊付資金逾1.3億元,并支付逾期還款利息及因實現債權所發生的費用。該案已于2月4日立案。

根據京旅盛宏官網,該公司系由海航旅業集團投資設立的專門從事旅游類的股權投資及管理業務的公司。公司成立于2012年4月26日,注冊資本1億元,2014年4月在中國證券投資基金業協會登記為私募基金管理人,目前公司管理10支基金,基金總規模168億元。

天眼查顯示,京旅盛宏控股股東為海航旅游集團有限公司,持股95%,海航集團持有后者69.97%股份。京旅盛宏二股東為海航旅游管理控股有限公司,持股5%,海航旅游集團有限公司持有其19.33%股份。

年內已現兩起相關訴訟

值得一提的是,這已是安信證券新年第二次因質押回購糾紛將質押方訴諸公堂。就在一周前,2月4日晚間,國投資本公告稱,安信證券因質押式證券回購糾紛向法院提起訴訟,請求法院判令北京淳信資本管理有限公司(以下簡稱“淳信資本”)償還墊付透支金額約2.23億元,北京德通順利投資顧問有限公司(以下簡稱“北京德通”)承擔相應連帶清償責任。

公告顯示,2018年10月31日,淳信資本與安信證券簽署《質押式回購委托協議》,以“力信優債20號私募基金(契約型)”所募集的資金等資產開展證券質押式回購交易,北京德通為該私募基金的唯一投資人。2019年12月2日起,淳信資本未及時在賬戶中補足交易所需資金,導致安信證券因履行擔保交收義務而為其進行資金墊付,截至2020年1月7日,安信證券已墊付資金人民幣2.23億元。

淳信資本官網顯示,該公司成立于2009年1月15日,現注冊資本1億元,是中信資產管理有限公司參股的專業投資管理公司,目前基金管理規模已近百億。

關于上述糾紛會對安信證券有哪些影響、未來公司會采取哪些方式完善風險控制化解質押回購業務風險等問題,截至發稿,安信證券尚未對北京商報記者回復。

安信證券2019年度未經審計財務報表顯示,2019年安信證券實現營業收入為75.9億元,同比減少9.19%;凈利潤為21.81億元,同比增長43.82%。國投資本在業績預增公告中披露,安信證券經紀業務、投資業務、投行業務、信用業務均同比實現較大幅度增長。

強化風控精細化管理

在市場化競爭加劇的背景下,各家券商如何在具體業務開展時平衡風險與發展,值得反思。北京商報記者注意到,近年來,券商質押回購風險持續暴露,2019年,監管對股票質押風險進行了重點監管,在風險出清期間,多家券商在今年年初進行了大筆資產的計提減值,同時東興證券、太平洋證券、西南證券等也在今年公布了股票質押回購糾紛的新進展。

券商投行從業人士何南野認為,2020年,券商股票質押回購業務預計將保持平穩發展,不會出現明顯的業務規模的增長,核心目標是消化存量業務的風險,適度控制新增業務的規模。相比去年,今年預計股票質押回購糾紛將有所下降,增量風險可控,此外,金融市場2020年走勢逐步平穩,出現較大波動的可能性在降低,質押回購標的物的價值波動風險也會降低。

同時應當注意的是,2018年以來,債券違約開始“常態化”,這對券商債券質押式回購業務也造成影響,風險逐漸暴露,值得警惕。

據了解,債券質押式回購交易是證券市場的一種重要的融資方式,是指債券的持有方(資金融入方)將持有的債券質押給資金的持有方(資金融出方)融入資金,同時約定一定期限后購回債券歸還借貸的資金,并按約定支付一定的利息的行為。

何南野對北京商報記者表示,近年來,金融市場波動越發頻繁,使得質押標的價值管理難度加大。同時他還指出,券商對資金融入方的盡調不夠充分,對其資產、債務、業務經營情況了解不夠、評定不準;對資金融入方的資金去向管理不夠嚴格,導致資金被濫用、資金使用效率不高等,這些都有可能會使券商債券質押回購業務發生風險。

“要緩解此類風險,一方面,要擺脫過往粗暴式發展模式,加強業務的精細化管理,消化存量規模、控制增量。另一方面,要對資金融入方的資金去向進行更為嚴格的管理,并且對融入方的資產權屬增強把控力,在出現風險時可隨時要求融入方補充抵質押擔保物。”何南野如是說。