資金枯竭的上市公司,債券眼看就要違約,然而實際控制人給出的辦法卻是自己套現離場,并讓接盤方借給一筆高息貸款。

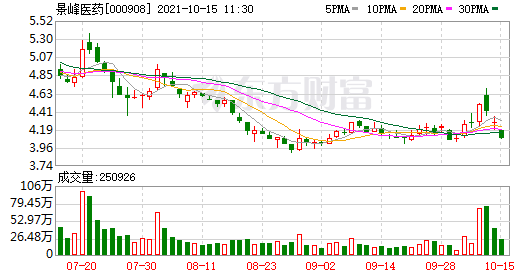

景峰醫藥10月13日披露,實際控制人葉湘武及其一致行動人,以2.2億元的價格,轉讓持有的公司4399萬股股份,同時還將剩余股份表決權轉讓給北京洲裕能源科技有限責任公司(下稱“洲裕能源”)。后者則以年化12%的利率,向上市公司提供4億元借款。

景峰醫藥金額3.88億元的公司債,將在10月27日全部到期。連續兩年巨虧逾18億元之后, 這家公司資金已經枯竭,無力償還債務。之前,公司對子公司的借款擔保已經逾期。

景峰醫藥前身是天一科技。2014年底上海景峰制藥有限公司(下稱“景峰制藥”)借殼上市后,隨即開始了大量對外并購,累計投資額至少在23億元以上。但并購完成不久,高價收購而來的資產,就出現大幅資產減值,過去兩年減值超過6.6億元。

景峰醫藥的不少并購、投資,都是通過景峰制藥等子公司進行,但資金來源卻是上市公司這一母體。這些并購不僅消耗了大量資金,而且隨著并購的資產經營潰敗,上市公司也一步步陷入困境。

債務違約燃眉

景峰醫藥10月13日披露,葉湘武及其一致行動人葉高靜、葉湘倫,以5元/股、合計約2.2億元的價格,將4399萬股股份轉讓給洲裕能源。同時,葉湘武還將景峰醫藥剩余的1.2億股股份表決權,不可撤銷地委托給洲裕能源。交易完成后,洲裕能源將成為該公司實際控制人。

與此同時,葉湘武也為資金緊缺的景峰醫藥,找來了一筆高息借款。

景峰醫藥10月13日披露,為緩解資金壓力,公司計劃向洲裕能源借款4億元,借款時間不晚于10月20日,但年利率卻高達12%,一年后需要償還本息4.48億元。

景峰制藥為這筆借款付出的代價高昂。今年上半年,該公司營業收入3.14億元,同比大幅下降44.49%;凈利潤8378萬元,較上年同期下降39.53%。屆時僅借款利息,就吃掉了公司大半年的利潤。

融資成本雖然不菲,卻能緩解眼下燃眉之急。2016年10月,景峰醫藥發行了總額8億元的公司債 “16 景峰 01”,2019年部分兌付后,剩余的3.88億元,即將在10月27日全部到期,高息借款便是為了如期兌付債券。

早在2020年1月,評級機構就已發出預警。2014年底借殼天一科技上市的景峰醫藥,經營狀況原本尚可。但從2019年三季度開始,該公司經營急轉直下,當季凈利潤虧損超過2億元,全年更是巨虧9.7億元。2020年虧損有所收窄,但虧損金額仍達8.8億元。今年以來,雖然虧損下降,但伴隨著營收規模持續下滑,公司已經陷入困境。

持續巨虧之后,景峰醫藥手頭資金極度短缺。今年上半年,該公司經營產生的凈現金流為4206萬元。同期,其銀行短期借款、債券等有息負債總額接近12億元,但在手貨幣資金僅為1.05億元,償債資金缺口在10億元以上。

更為重要的是,此次借款之前,景峰醫藥資金已經枯竭。財報數據顯示,今年上半年,該公司借款取得現金1.54億元,同比大幅下降2.23億元,短期借款余額7.9億元, 同比減少近1.5億元,長期借款則為0。

此前,景峰醫藥債務已經逾期,根據9月23日披露,公司對子公司的擔保已經逾期近1.8億元,涉訴擔保1.35億元,為此計劃向華夏銀行上海分行申請2.2億元貸款展期。

為了緩解債務壓力,景峰醫藥嘗試出售資產。該公司9月9日公告稱,擬以2.03億元的價格,轉讓全資控股子公司位于上海寶山區一項的土地使用權及相應建筑物所有權。資產轉讓款是否到位,該公司尚未披露。

今年6月以來,景峰醫藥的信用評級,已經多次被評級機構下調,主體、債項信用等級均從 AA- ,一路調降到BB。評級機構認為,“16 景峰 01”臨近到期日,子公司借款、對子公司擔保已逾期,資產處置進展較慢,且轉讓款到位時間不確定性,短期償債壓力很大。

并購后遺癥

借殼上市的頭兩年,景峰醫藥的業績有著不錯的表現,但短短幾年之后,便又重新陷入困境。

年報數據顯示,2015年、2016年,景峰醫藥實現凈利潤3.24億元、3.4億元。但好景不長,隨后其盈利開始急劇下滑,2017年、2018年,凈利潤下滑至1.62億元、1.86億元。

也是在此前后,景峰醫藥進行了多起“買買買”的對外并購,消耗了公司大量資金。2016年至2017年,該公司對外并購、投資、購買服務支付的資金,至少在23億元以上。

公開信息顯示,2016年1月,景峰制藥以1089萬美元,分別收購了慧聚藥業、海慧藥業33%股權。相近的時間里,其子公司景峰制藥,還以4.77億元的價格,收購了大連德澤藥業有限公司(下稱“德澤藥業”)53%股權。

隨后,景峰醫藥又在2016年3月,以全資子公司上海華俞醫療投資管理有限公司(下稱“上海華俞”)出資8800萬元,收購云南葉安醫院管理有限公司 55%股權。2017年上半年,并出資2.61 億元,收購云南聯頓骨科醫院、云南聯頓婦產醫院100% 股權。

除了上述股權并購外,景峰醫藥還對外購買了大量醫藥產品技術和服務。根據披露,2016年至2017年,景峰制藥還向上海景澤生物技術有限公司(下稱“景澤生物”),購買兩項藥物臨床試驗批件、I 期臨床試驗資料、生產技術轉移、工藝優化研究,涉及金額約1.18億元。

這些高價買來的資產,收購之后很快變臉,并帶來了大量商譽減值。2019年8月,新版醫保目錄頒發,景峰醫藥主要品種參芎葡萄糖注射液未被錄入,加上其他政策影響,公司2019年四季度銷售收入同比劇烈下降超過90%。

此外,景峰醫藥的另一主要品種欖香烯乳狀注射液,被2019年新版醫保目錄大幅縮窄臨床使用范圍,導致當年四季度銷售收入同比下降超過60%。這兩個主要品種的銷售收入大幅降低,對其整體經營帶來巨大沖擊。

巨額隨之而來的巨額商譽減值。2019 年,景峰醫藥旗下的海南錦瑞制藥有限公司(下稱“錦瑞制藥”)、貴州景誠制藥有限公司(下稱“景誠制藥”)、德澤藥業、上海科新生物醫藥有限公司(下稱“科新生物”)分別計提商譽減值準備 5541.9萬元、4250.7萬元、1.98 億元、902.3 萬元。其中,景誠制藥是景峰制藥借殼前不久收購,科新生物是2016年收購,錦瑞制藥則是在借殼前和2016年兩次收購而來。

進入2020年,大額資產減值再次發生。錦瑞制藥、景誠制藥、德澤藥業分別減值5001萬元、1.66億元、1.02億元,聯頓系兩家公司減值 3453萬元。加上上年金額,兩年資產減值超過6.6億元。

上市公司成提款機

景峰醫藥陷入困境后,控股股東并未出手紓困,而是大量減持套現。

景峰醫藥披露顯示,今年5月至7月,葉湘武共計減持2604萬股,減持均價約5.16元,套現金額超過1.3億元。此前的1月至4月,其已減持套現2000余萬元。加上此次轉讓的924萬股,其已累計套現超過2億元。

葉湘武是醫藥行業的傳奇人物。2009年,因為婚姻變動,葉湘武將一手創立的益佰制藥轉讓給前妻,以約9900萬元的價格,獲得景峰制藥前身97.02%股權。退場之后,他留給景峰醫藥一個爛攤子。正是他執掌景峰醫藥期間,上市公司的部分對外投資,流入了一些關聯方之手。

景峰制藥、上海華俞等子公司的對外并購,資金主要來自景峰醫藥這一母體。

以景峰制藥為例,2016年3月,景峰醫藥就向景峰制藥增資6億元,而后者獲得資金后,又用于對外收購、增資。2017年4月,景峰醫藥又對上海華俞增資3.02億元。

公開披露顯示,向景峰制藥轉讓1.18億元的藥品技術、臨床資料的景澤生物,是景峰醫藥的參股子公司,當時由景峰醫藥參股子公司江蘇璟澤生物醫藥有限公司控股。景峰醫藥時任董事劉華,也是景澤生物董事長。

劉華歷任景峰制藥董事、副總裁,以及景峰醫藥多家子公司董事長、總經理等職務。2015年4月,上市公司計劃出資1.8億元,參與設立股權基金,劉華也出資200萬元參與其中。

此外,景峰醫藥還直接投資劉華關聯方的企業。2017年4月,景峰醫藥、劉華,與深圳華康全景信息技術有限公司、深圳醫易康云信息技術有限公司(下稱“華康全景、醫易康云”)簽訂股權轉讓、增資協議,景峰醫藥、劉華分別獲得醫易康云 20% 、 11.11%股權, 景峰醫藥支付對價2700萬元。醫易康云 、華康全景是由劉華之弟控制并擔任董事長的企業。