面對股價連續下跌,南極電商(002127.SZ)終于坐不住了。1月5日,在股價連續兩日跌停之后,公司總經理張玉祥召開電話會議,針對"外界質疑造假、新年規劃"等問題回應稱,公司資金充足,投資人可以安心。同時,張玉祥還推出了史上最大回購計劃。

根據該回購計劃,公司擬使用自有資金通過集中競價的方式回購公司部分股份,回購總金額在5億元至7億元之間,回購價格不超過15元/股。按回購金額上限測算,預計回購股份4666.67萬股,約占公司總股本的1.90%。

據悉,這是公司第二次啟動大規模回購計劃。首次回購的時間為2018年10月至2019年10月,回購金額為1.5億-3億元,回購價格不高于11 元/股;最終回購金額為1.51 億元,回購均價為8.95元/股。

不同于上筆回購效果的立竿見影,在此次回購計劃發布后,南極電商股價不漲反跌。1月5日至1月12日期間,公司股價跌幅一度超25%,接連走出六條陰線。對于此次推出如此大規模的回購計劃,公司則表示與此次被外界質疑財務造假有關。

面對財務造假的質疑,南極電商1月12日晚發布澄清公告稱,公司的 IP 品牌授權具備明顯的競爭壁壘、公司與恒源祥、北極絨等品牌授權公司存在競爭關系、應收賬款整體比例可控并且逐年下降等。其中強調,所有數據都截取自電商平臺官方數據,真實、可靠、可溯源。

機構股東瘋狂出逃

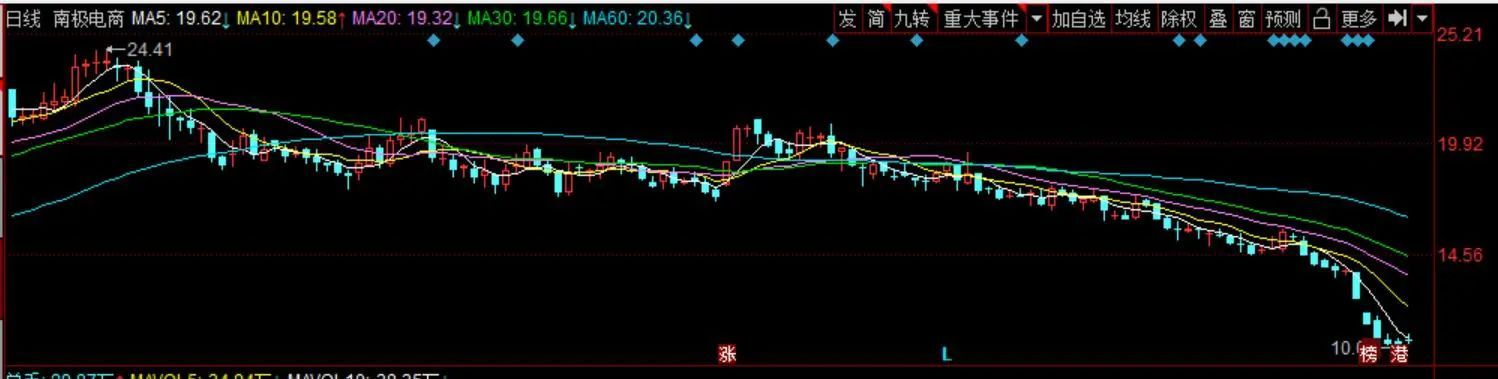

回顧其股價走勢發現,南極電商股價在去年5月站上15元/股,此后最高上漲至24.41元/股,自去年年底才下跌回15元/股以下。對于此次回購價格的合理性及制定標準,《投資者網》致電南極電商,電話并未接通;致函詢問也未獲回復。

作為電商概念龍頭之一,南極電商或早已風光不再。Choice數據顯示,截至2020年9月30日,公司機構股東達110家,較2020年6月30日的448家大幅減少;同時,機構累計持股數也由9.82億股降至7.51億股,減持幅度約1/4。

據公司最新披露前十大股東名單,2020年三季度末至2021年1月4日期間,亦有多名機構股東進行減倉。其中,三季報披露的三只社保基金全部減持,匯添富基金旗下的兩只基金亦出現減倉。

來源:公司公告

進入1月,機構更是瘋狂"出逃"。從龍虎榜數據來看。1月4日機構專用營業部列賣三、賣四;1月5日機構專用營業部列賣二、賣四、賣五。兩日"機構專用"營業部合計賣出總金額達3.22億元,相應的買入金額則為0。

來源:同花順

在個人股東方面,除了公司實控人張玉祥、朱雪蓮夫婦外,其他股東均已減持。其中,公司董事劉睿自2020年12月下旬以來,通過集中競價及大宗交易等方式大幅減持,截至目前已累計減持公司800.2萬股票,占其所持股本的20%左右。

深陷財務造假傳聞

對于南極電商此次股價"閃崩",市場眾說紛紜,有關其財務造假的傳聞再度浮現。據悉,最先對南極電商提出質疑的是一名券商分析師,不過不久后該分析師便被調離了崗位。

2019年5月,該分析師在路演時談及體外循環造假的識別,并以XX電商為案例進行分析,提出了六大疑點:

凈利潤非常高而無明顯壁壘、無明顯的競爭對手、非常輕資產的運營模式、財務數據質量差(應收賬款)、經營規模翻倍增長的同時員工數量下降、供應商和客戶高度重疊。彼時,業內普遍認為該電商便是南極電商。

不過,《投資者網》梳理發現,自2019年以來,共有數十家券商對公司發布"看好"觀點,有關公司的研報更是超100篇,而發布"看空"觀點的唯有一家。2019年5月31日至2020年6月30日期間,公司股價仍然上漲了80%左右,似乎并未受傳言太大影響。

直至去年6月28日,某知名財經媒體發布的一篇名為《解密南極電商GMV暴增異象:經銷商頻變臉,子公司玩隱身藏玄機》的文章再度引發熱議,直指南極電商存在經銷商銷售數據和GMV(平臺銷售總額)打架、多家南極人重量級店鋪不停更換經營者等問題。

自那以后,公司股價開始一路陰跌。彼時,對于財務方面的質疑,公司僅在投資者互動平臺上回復,公司的所有經營、管理都是透明、公開的,對于個別媒體的不實報道及主觀臆測或推斷,公司將保留追究其法律責任的權利。

來源:同花順

產品質量問題頻出

據了解,南極電商是一家以"南極人"品牌授權為主業的電商服務企業。近年來,公司不斷收購其他品牌,已從內衣品牌轉型為全品類品牌,授權運營類目也涵蓋內衣、床上用品、男裝、女裝、童裝及母嬰等。

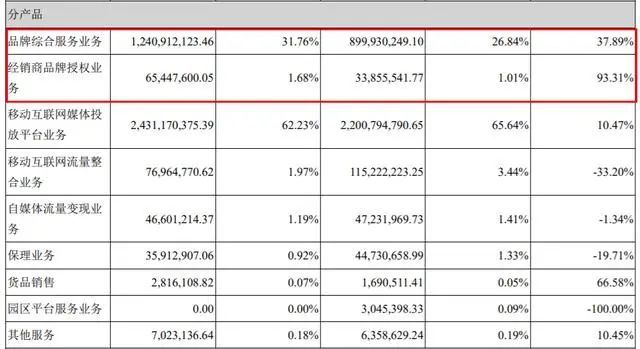

從業績來看,該公司在2016年至2020年前三季度的營業收入和凈利潤均實現成倍增長。2019年,公司來自品牌授權部分(品牌綜合服務及經銷商品牌授權業務)的收入高達13億元,較16年時翻了3倍;來自品牌授權的毛利更是達到93%,一度趕超貴州茅臺。

來源:公司公告

同時,公司的GMV也突飛猛進,從2016年的72.06億元,增長到2019年的305.59億元,三年年均復合增長率達到62%。在各電商平臺增速放緩的2019年,南極人共同體(即南極人經銷商)GMV也實現了49%的增長。而阿里巴巴2019年財年總GMV的增速為19%。

不過另一方面,公司的產品質量也頻出問題。數據統計,僅2018年一年,南極人就數次登上國家質監部門及地方消費者協會的不合格產品黑名單,產品涉及蠶絲被、內衣、棉服、童裝、電推剪、卷發器、按摩棒等多種產品。

2019年,南極人品牌男鞋再次抽檢不合格;去年7月6日,北京市市場監督管理局也通報商標為"南極人"的彩棉和服三件套、嬰幼兒內衣存在繩帶不合格問題。

在業內人士看來,"南極人"在透支品牌價值,最終會導致品牌的口碑和產品的品質下滑。其實也有一些電商對品牌授權管理很苛刻、對代工廠有很強的品控能力,但南極人沒有走這條路。

盡管面對重重疑點南極電商已發布公告澄清,但其品牌形象或已受到較大沖擊,未來公司股價能否恢復,《投資者網》將保持關注。