近日,韓國醫美界的一則丑聞,將中國科創板上市公司華熙生物牽涉進輿論漩渦中。

據報道,韓國食品醫藥品安全廳日前表示,從6月25日起,吊銷韓國知名生物制藥企業美得妥(Medytox)公司三款肉毒素(A型肉毒毒素Meditoxin50、100、150)的產品許可,原因是美得妥公司在生產肉毒素的過程中,使用未經批準的原液,通過材料造假獲得流通許可。

美得妥公司正是華熙生物的合作方。公開資料顯示,2015年7月,華熙生物與美得妥在香港成立合資公司Medybloom(華熙美得妥股份有限公司),雙方各自持股一半,公司從事Meditoxin(Neuronox)和美得妥公司其他醫美產品在中國大陸市場的注冊、銷售工作。今年3月27日,華熙生物與美得妥公司分別向Medybloom增資1700萬港幣。值得注意的是,2019年年報顯示,華熙美得妥股份有限公司2019年實現凈利潤-49.81萬元。

美得妥公司的丑聞一經披露,無疑對華熙生物帶來重磅打擊。中國網財經記者查看華熙生物的招股書與年報,通過分析公司的次拋原液銷售收入、以及應收票據及應收賬款,發現諸多數據存在自相矛盾、難圓其說的現象,而華熙生物的回復更是讓人一頭霧水。

次拋原液銷售收入占比成謎

華熙生物是中國的醫美行業巨頭,公司旗下擁有“潤百顏(BIOHYALUX)”、“BIO-MESO”、“絲麗(CYTOCARE)”、“米蓓爾(MEDREPAIR)”、“潤月雅(PLUMOON)”、“夸迪 (QUADHA)”、“德瑪潤”等多個品牌系列,產品種類包括次拋原液、各類膏霜 水乳、面膜、手膜、噴霧等。公司目前形成了透明質酸及其他生物活性物質原料、醫療終端產品和功能性護膚品三大主營業務。

2019年,華熙生物上市的第一年取得了不錯的成績,實現營業收入18 .86億元,同比增長49.28 %;歸母凈利潤5. 86億元;同比增長38 .16 %;經營活動產生的現金流量凈額3. 65億元,同比減少17 .50 %。其中,功能性護膚品實現營業收入6.34億元,同比大增118.53%。

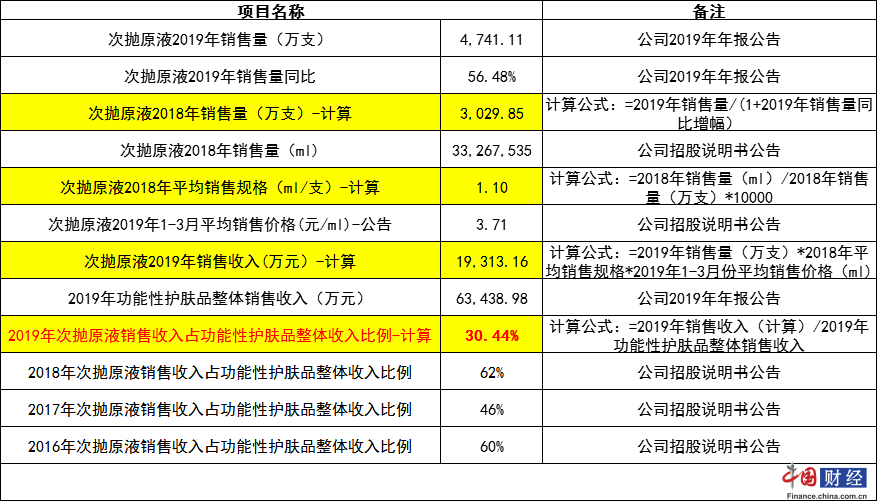

中國網財經記者了解到,華熙生物功能性護膚品營收的增長與次拋原液的銷量大增密不可分。次拋原液是功能性護膚品下細分的產品種類,在2019年年報中,華熙生物表示:“次拋原液生產量及銷售量較上年分別增長61.95%、56.48%,主要因產品市場競爭力持續增強,銷量大幅提升,為滿足市場銷售需求,公司新增次拋生產設備,產量大幅提升。庫存量較上年增長115.31%”。

然而,中國網財經記者通過計算發現,事實并非如此。2019年年報顯示,華熙生物次拋原液銷售量為4741.11萬支,銷售量同比增長56.48%,據此可以推算出,2018年的次拋原液銷售量應該為3029.85萬支。另據華熙生物招股書,其次拋原液2018年的銷售量為3326.75ml,根據【2018年銷售量(ml)/2018年銷售量(萬支)*10000】可計算出,2018年次拋原液平均銷售規格為1.1ml/支。

如若華熙生物在2019年沒有對包裝進行大規模整改,當年的次拋原液平均銷售規格應該也為1.1ml/支,結合招股書數據,2019年1-3月次拋原液的平均售價為3.71元/ml,根據【2019年銷售量(萬支)*2018年平均銷售規格*2019年1-3月平均銷售單價】可計算出,2019年次拋原液的銷售收入應為1.93億元。

華熙生物2019年年報顯示,2019年功能性護膚品整體銷售收入為6.34億元,通過【2019年銷售收入(計算)/2019年功能性護膚品整體銷售收入】可以推出,2019年次拋原液銷售收入占功能性護膚品整體收入比例應為30.44%。(計算過程見表1)

表1:次拋原液銷售收入占功能性護膚品整體收入比例計算過程

數據來源:華熙生物招股說明書及2019年年報

然而蹊蹺的是,華熙生物在招股書中表示,2016年-2018年,次拋原液銷售收入占功能性護膚品整體收入比例分別為60%、46%和62%。而計算出的2019年次拋原液銷售占比30.44%,與2018年相比大幅下降51%,同時也低于2016、2017年占比水平。

這與華熙生物自己在年報中表述的“次拋原液生產量及銷售量較上年分別增長61.95%、56.48%,主要因產品市場競爭力持續增強,銷量大幅提升,為滿足市場銷售需求,公司新增次拋生產設備,產量大幅提升。庫存量較上年增長115.31%”相差甚遠。

關于中國網財經記者計算出的次拋原液銷售收入占比結果,與2019年年報中的描述為何如此懸殊,中國網財經記者發函華熙生物對其進行采訪,然而華熙生物給出的回復幾乎可以用答非所問來形容。

為了避免斷章取義,中國網財經記者截取華熙生物對此問題的全部回答如下:“公司功能性護膚品包括次拋原液、各類膏霜水乳、面膜、手膜、噴霧及部分彩妝產品。2019年公司不斷進行產品升級、豐富產品體系,多品類驅動使得公司2019年功能性護膚品銷售收入較上年增長118.53%。次拋原液的收入增長與其產銷量增幅匹配,公司不存在虛增2019年收入的情況。”但是對于中國網財經記者的計算結果,華熙生物未予置評。

應收賬款大幅增長受質疑

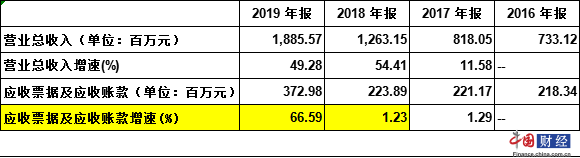

與此同時,華熙生物的應收票據及應收賬款的大幅增長,也引起了中國網財經記者的關注。2019年年報顯示,華熙生物營業收入同比增長49.28%,應收票據及應收賬款同比增長66.59%;而此前,2017、2018年營業收入分別同比增長11.58%、54.41%,應收票據及應收賬款同比僅增1.29%和1.23%。(見表2)

表2:營業收入與應收票據及應收賬款增速對比

數據來源:華熙生物招股說明書及2019年年報

華熙生物對中國網財經記者表示,公司應收賬款的增加金額遠小于營業收入增加金額,主要是業務規模擴大,功能性護膚品業務引入新的經銷商及線上分銷渠道,產生了相應的賒銷余額。

不過,華熙生物在招股書中對于功能性產品銷售模式的描述為:“目前主要是結合線下、線上兩種渠道進行銷售。在線下渠道公司采用經銷商銷售為主的模式,公司將產品以賣斷方式銷售給經銷商,經銷商再另行向終端客戶進行銷售。在線上渠道,公司主要采用直銷和經銷的模式。公司直銷模式客戶主要為個人客戶,通過公司直接針對消費者結算模式進行銷售,即公司與天貓、淘寶、小紅書等平臺簽訂平臺服務協議,在平臺開設店鋪(旗艦店、專賣店等)面向終端用戶進行銷售。公司經銷模式主要指公司對京東自營商城等線上平臺的銷售;該等銷售收入確認是以線上平臺和公司簽訂的合作運營協議為依據,根據平臺定期向公司發出的銷售結算單并由公司復核確認后確認收入。”

如果功能性產品線下采用賣斷方式給經銷商,或線上向個人客戶直銷,為何會產生應收賬款?對此,華熙生物在回復中國網財經記者時表示“經銷商模式中,公司對于信用情況較好的客戶給予一定的信用期,產生應收賬款。同時,賣斷為一種銷售模式,指在買賣行為中產權的徹底轉移,與是否產生賒銷并無直接聯系。”

然而,中國網財經記者注意到,2019年年報顯示,華熙生物應收賬款前五大客戶中的第一名、第三名、第五名客戶分別為上海金通鈺達生物科技有限公司、深圳市佳一睿貿易有限公司、北京五月茉子商貿有限公司。然而,招股書顯示,2019年1-3月,上述三家公司還未出現在公司應收賬款前五名客戶名單中。

天眼查數據顯示,上海金通鈺達生物科技有限公司成立時間為2018年6月,注冊資本為100萬元;深圳市佳一睿貿易有限公司成立時間為2013年3月,注冊資本為100萬元;北京五月茉子商貿有限公司的成立時間為2017年7月,注冊資本為200萬元。上述三家公司不僅注冊資本較少,且實繳資本皆為0。

華熙生物是否通過關聯方虛增收入?當被問及上述三位客戶是否主要為功能性護膚品經銷商時,華熙生物選擇對此問題“視而不見”。

某消費品行業分析師在接受中國網財經記者采訪時表示:“一般來說,上市公司為調節利潤,會向渠道或關聯方壓貨以達到增加收入的目的,新增的規模較小、無實繳資本的渠道客戶,很有可能是上市公司的關聯方。(不特指華熙生物)”

研發投入低于行業平均水平屢遭函詢 科創板屬性遭質疑

其實,醫美行業的高毛利率、甚至是暴利模式一直讓業內人士對其持續性表示質疑。2016-2019年,華熙生物的毛利率分別為77.36%、75.48%、79.92%、79.66%,雖然2019年的毛利率略有下滑,但總體一直比較穩定。

對于醫美行業的暴利模式以及未來走勢如何,華熙生物表示,華熙生物是一家聚焦生物科技的高新技術企業,研發投入大、毛利率高是生物科技企業的特點。高毛利率,是對研發持續投入和技術持續創新的支撐。公司通過二十余年的持續投入,在透明質酸原料領域已經建立了較高的技術壁壘和產業鏈優勢。憑借公司的核心技術優勢,近年來發力終端市場,進行全產業鏈布局,獲得市場認可,毛利率得以維持在一個較高水平。

提起研發,華熙生物上市后的研發水平一直深受市場關注,畢竟它被譽為科創板醫美第一股。華熙生物招股書顯示,其透明質酸研發生產為核心的微生物發酵技術平臺處于全球領先。然而,上市前后,華熙生物共收到了4次來自上交所的詢問,其“核心技術”不斷遭到質疑。

2016年至2018年,華熙生物的研發支出分別為3.27%、3.14%、4.19%,上交所曾針對華熙生物研發費用低于同行業可比公司的情形下,還能保持國際領先地位的方法和合理性進行了問詢。

對此,華熙生物也頗為坦誠,直接坦言其核心技術是從別處收購而來。2001年5月,華熙生物向山東省生物藥物研究院購買了發酵法生產藥用透明質酸的初始技術,并于同年一次付清項目技術轉讓費共計45萬元。

從研發投入來看,2019年華熙生物的研發投入金額為9388.62萬元,低于同行業可比公司平均值1.97億元;研發費用率為4.98%。雖然華熙生物的研發費用率略有提高,但相較科創板其他企業來說,仍處于偏低水平。

華熙生物在回復中國網財經記者時表示,對于企業在研究、開發和技術成熟等不同階段,其對研發投入的費用并不相同。在技術成熟階段,已不能完全只看其研發投入占比,而忽視其研發成果。(記者 郭美岑)