近期,“債市最為友好的階段已經終結”這一觀點,成為市場人士的共識。甚至有債券交易員調侃,5月是“一直抄底卻一直被套的一個月”。反觀外資,卻對中國債市熱情似火,上月凈增持幅度之大令人咋舌。

外資這次加倉猛到什么程度?僅5月一個月的增持規模,便與今年前4個月增持總和相差無幾,創下2017年9月以來外資增持中國債券的最高紀錄。

中央結算公司昨日發布的5月債券托管量(按投資者)數據顯示,境外機構投資者的債券托管量大幅增長,5月境外機構債券托管面額為21130.72億元,較4月增長1119.36億元,同比上漲31.20%,相較上年末上漲12.58%,是境外機構投資者連續第18個月增持中國債券。

5月,外資天量加倉中國債券

5月外資凈增持中國債券1119.36億元,是什么概念?

要知道,截至4月末,境外機構投資者今年才累計增持1152.51億元。也就是說,外資5月加倉規模幾乎與今年前4個月增持累計規模相差無幾。

債券通是境外投資者進入中國債市投資的重要渠道。外資對中國債市高漲的熱情,還可以從5月份債券通交易數據中發現端倪。

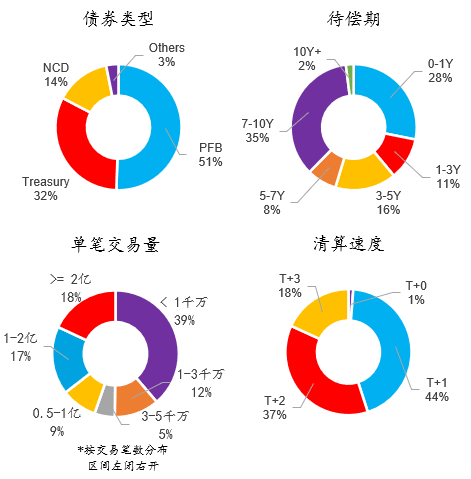

5月份債券通日均交易量也再創歷史新高。債券通有限公司日前披露的數據顯示,5月債券通共計成交5824筆、4682億元人民幣,凈流入穩定,日均成交260億元人民幣,再創歷史新高。

從債券類型看,除政策性金融債、國債和同業存單外,地方政府債5月交投較為活躍,月度成交86億元人民幣,是去年同期的6.6倍。

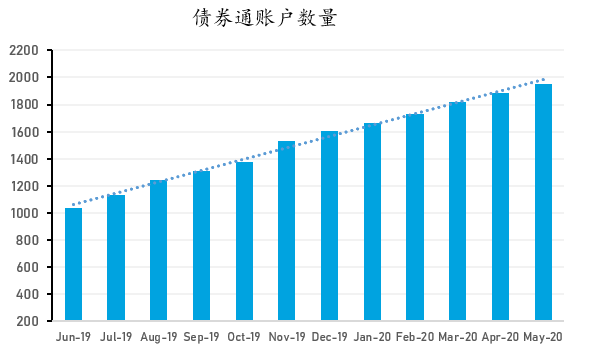

截至5月底,債券通入市的境外機構投資者數量達1951家,其中包括全球前100家資產管理公司中的70家。

據了解,今年以來,國際養老金機構踴躍入市,全球排名前100的養老金機構中已有20家完成備案,另有多家正在申請過程中,債券通持續為銀行間市場引入中長期機構投資者。

高位加倉,為何?

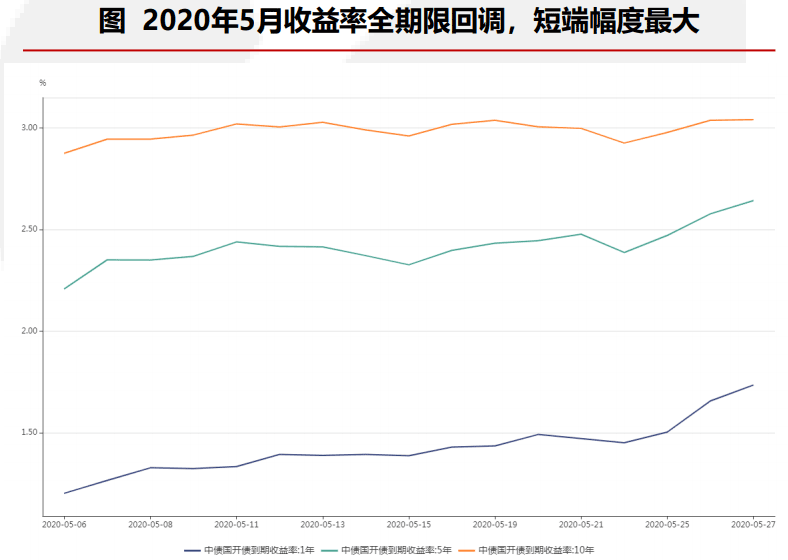

上個月,債市調整明顯,表現整體偏弱,收益率曲線呈現“熊平”走勢。資金面邊際收斂,基本面多空反復,國債和國開債收益率曲線整體上移,短中端上行幅度更大。

市場人士普遍認為,債市本輪下跌的主要原因有經濟回升、債券供給量較大以及止盈需求增強等。

5月,利率債收益率全期限回調,長端利率在多空交織下呈N型調整,短端利率在資金面持續收斂的影響下連續調整。具體來看,1年期國債收益率從1.16%大幅上行43BP至 1.59%;5年期國債收益率從1.84%大幅上行46BP至2.30%;10年期國債收益率從2.58%小幅上行17BP至2.75%。

數據來源:南京銀行資金運營中心金融市場研究部

近來,市場上有不少機構拋出了“債牛終結”的觀點。5月24日,國泰君安固收首席分析師覃漢判斷,稱“本輪債券牛市已經終結,建議有序撤退”。

申萬宏源債券團隊也在其最新報告中重申其觀點,認為今年是牛熊過渡年(上半年看多、下半年看空),判斷本輪債牛行情將結束,并建議短期關注6月債市修復走強的機會。

如此情況之下,外資為何逆流而上、大舉加倉?

開源證券固定收益首席分析師楊為敩認為,境內機構買利率債主要是去博弈波段,賺取資本利得,而外資購買中國債券則主要是配置需求。基于配置需求,中國債券的收益率越高,對于外資的吸引力就越大。

“而一旦債市轉熊,外資則會加快入場。”楊為敩也指出,由于外資在中國債市占比較小,外資流入也不一定能讓債市從熊轉牛,頂多是熨平市場波動。

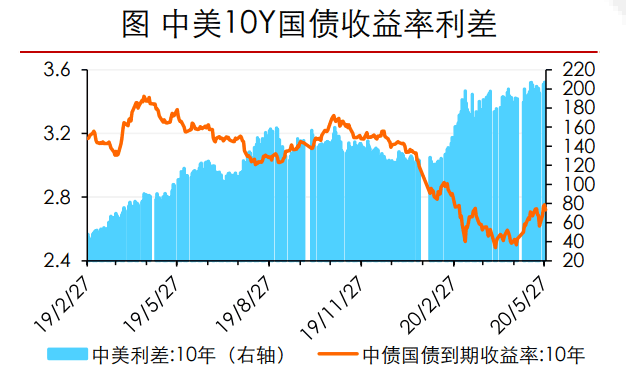

為何本次外資加倉幅度如此之大?楊為敩表示,原因或是近期中國債券收益率上升,同時美國國債收益率下降,因此中美利差加倍擴張,所以5月出現了外資的加速流入。數據顯示,4月底以來,中國國債各期限收益率有所回升,中美10年國債利差升至207BP高位。

數據來源:南京銀行資金運營中心金融市場研究部

多因素促使外資堅定看好

在大多數外資機構看來,中國債券可以說是“真香”!

在全球主要經濟體實行低利率甚至負利率的背景下,人民幣資產的利差優勢進一步被關注。

“新冠肺炎疫情影響下,中外債券利差擴大,吸引外資流入,增加債券配置。”渣打中國首席投資策略師王昕杰說。

匯豐銀行(中國)有限公司環球資本市場部聯席總監張勁秋認為,除了近年來中國持續推進債市開放、國際主要指數納入中國債券等眾所周知的因素外,今年以來我國貨幣政策的穩定以及中國債券市場流動性不斷提升等,也是吸引境外投資者的重要因素。

在張勁秋看來,中國的債券收益率變化與主要發達國家和新興市場的債券收益率相關性較低。因此,境外投資者在其投資組合中納入中國債券,也可起到一定的風險分散作用。

“此外,做市商制度、功能更全面的交易系統以及與國際接軌的交易規則,都凸顯人民幣債券市場的長期投資價值。”張勁秋對上證報說。

近期,中國債市調整明顯。這是否會影響到外資加碼中國債市的意愿?

來自外資機構的聲音篤定而一致:不會。

花旗中國證券服務部負責人蔡美智認為,大多數境外投資者對于中國債券市場持樂觀態度,傾向購買后持有債券直至到期日,短期波動對于境外投資者的投資行為影響不大。

展望后市,張勁秋表示,中短期來看,疫情對全球經濟的影響還在持續,隨著美債等傳統金融資產吸引力的下降,中國債券將持續吸引境外投資者作為其資產配置的一部分;長期來看,中國債市的對外開放還在不斷推進。

“可以預見,海納百川的中國債市在國際金融市場上將發揮日益顯著的影響,在全球投資者的投資組合中也將占據越來越高的比重。”張勁秋給出了一個非常樂觀的判斷。