近年來,隨著國家鼓勵社會辦醫政策的出臺,不少地產公司都開始布局大健康產業,比如:萬科、萬達、恒大等。但大部分房產上市公司都屬于跨界,并非徹底剝離原始業務,而宜華健康卻屬于剝離原始業務最為徹底的一家公司。

五年前,在地產公司紛紛謀求轉型之時,彼時的宜華地產也順勢抓住機會。其公司名“宜華地產股份有限公司”)更變為“宜華健康醫療股份有限公司”(下稱“宜華健康”,000150.SZ),徹底從地產圈進入醫療圈這個“朝陽行業”,同時也被稱之為一個“典型案例”。

那么,經過五年的發展,當初的那筆買賣做得如何?如今的宜華健康在醫療圈又“混”得怎樣呢?

轉型五年“混”出個巨虧

2015年,宜華地產做出一個重要決定,將廣東宜華、汕頭榮信、梅州宜華100%股權全部出售,實現將原有地產業務的全部置出。隨后便耗資16.25億元收購了達孜賽勒康、花3億元收購愛奧樂100%股權,從而將醫療服務業務和以遠程醫療器械為主的健康管理業務。就這樣,宜華健康“脫胎換骨”,從一個地產商正式蛻變成了一個醫療大健康企業。

2016年,宜華健康又花了4億元收購親和源集團有限公司58.33%的股份,宣布正式進入中國養老產業。于此之后,宜華健康將醫療產業服務和養老產業服務為主的兩大業務方向。

目前,宜華健康已構建醫療養老后勤服務、醫療機構專業服務和養老社區專業服務的“三位一體”服務體系,同時延伸到醫療專業工程、慢病及健康管理、護理康復、互聯網醫療等領域。

一直不斷更換跑道五年的宜華健康,如今“混”得如何?

日前,宜華健康公布了2019年的業績預告,預計2019年凈利潤虧損12.5億元至16.2億元,同比上年下降804%至1013%。預計計提商譽減值 10億元至16億元;應收賬款壞賬準備9000萬元至1.6億元;長期資產減值準備2億元至3億元。

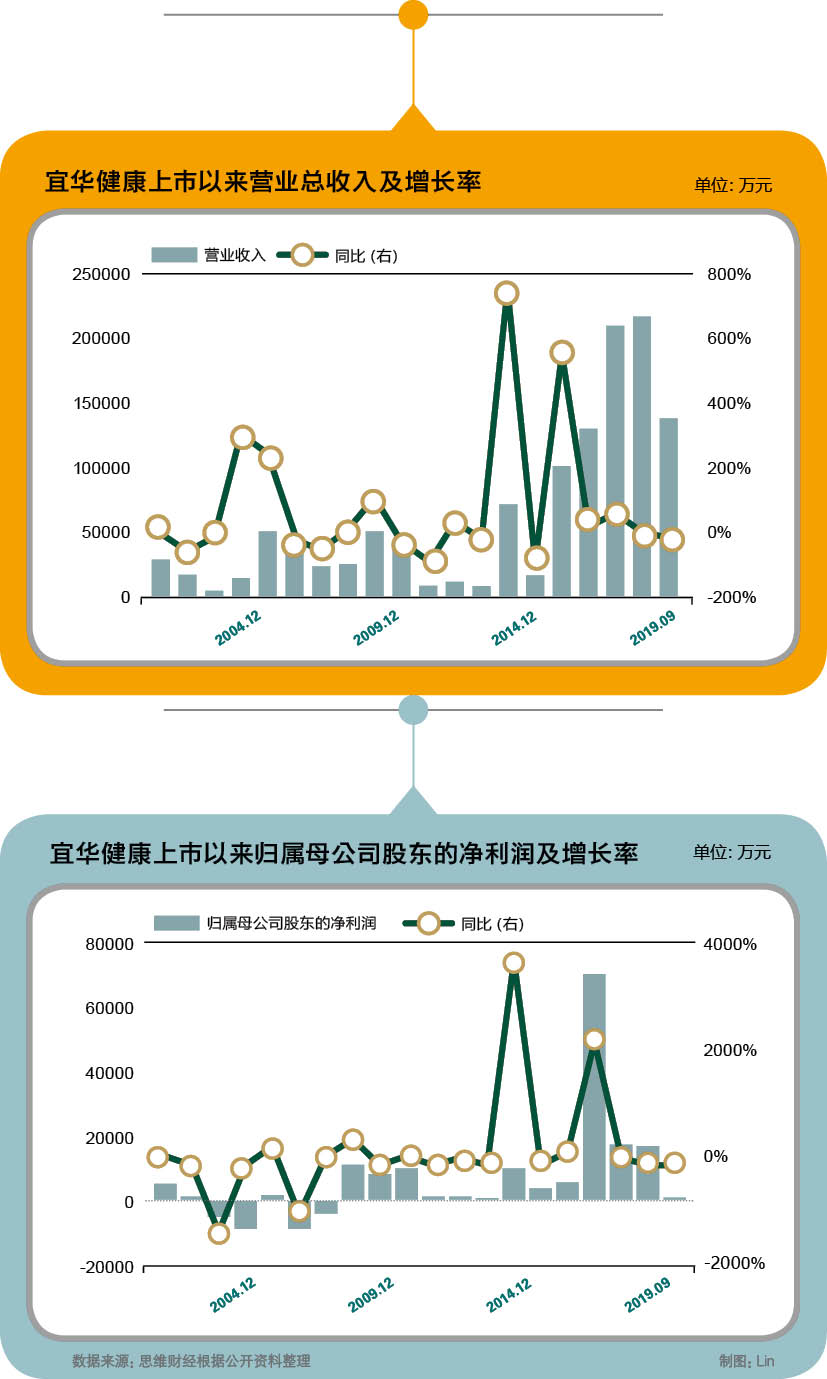

再看2015年至2019年前三季度,期間的營業收入分別為10億元、12.9億元、21億元、22億元和13.9億元,同比增長554%、26%、63%、4%和下滑17%;歸母凈利潤分別為0.52億元、7.4億元、1.74億元、1.77億元和259.9萬元,同比增長73%、增長1342%、下滑76.6%、增長1.99%和下滑98.7%。

由此看出,2016年宜華健康的凈利潤之所以你能夠增長14倍,這都是因為當年正是公司剝離地產的第一年。不過,就此之后,公司的發展不如人意。

押寶醫療養老生意難做

看著過去幾年該公司業績的不如意,由此可見,缺乏“醫療基因”的宜華健康在踏入醫療之路并不好走。這一路,宜華健康靠的都是瘋狂收購。數據顯示,2014年開始至2018年期間,該公司總共收購14家醫療類公司,正是如此也給宜華健康留下了“后遺癥”。

在不斷收購的同時,宜華健康不得不靠銀行貸款來彌補資金缺口,從而使得公司“負債累累”。截至2019年三季度末,其負債總額為55.82億元,資產負債率為68.8%,高于305家同行上市藥企。為解除資金緊張問題,2018年宜華健康還曾發布了30億元的配股融資方案,可這份計劃在9月份就被迫“流產”。由此可見,押上全部“身家性命”地跨界布局醫療并非那么簡單。

那么,宜華健康收購的這些公司如今的業績又怎樣?

截至2019年上半年,宜華健康旗下8家重要的參控股公司分別為眾安康、達孜賽勒康、親和源、宜華健康養老、宜華健康醫療、新疆宜華健康醫療、宜華嶺南投資、宜鴻投資,其中,眾安康、親和源等6家虧損,其中,親和源的虧損最大。由此可看出,公司從房地產企業轉為醫療產業并不一帆順利。

虧損最大的親和源自2016年公司進入養老產業,但隨后的發展并不順利。收購之時親和源董事長承諾2016年至2018年虧損金額分別不超過3000萬元、2000萬元、1000萬元,并于2019年實現扭虧為盈,凈利潤不低于2000萬元。而在2019年上半年虧損就達2424.58萬。養老產業的虧損如此大,實現承諾的可能性極小,公司日后如何處置?就此,《投資者網》多次聯系宜華健康,但最終都未得到只言片語。

根據前瞻產業研究院數據顯示,隨著我國養老產業市場規模的不斷擴大,我國養老產業已進入投資窗口期,伴隨養老意識普及,需求還將進一步提升。但經過前階段高速發展,未來養老產業規模仍將擴大,但增速趨于平穩。2024年中國養老產業市場規模預計將突破10萬億元。那么,宜華健康又從這10萬億市場規模中搶到多少羹?

有業內人士指出,養老市場規模雖大,但是投入成本高,回本周期長,以高端養老院為例,大約需要10年以上才可回本。(思維財經出品)