成立于2010年,專注于分布式音視頻綜合管理平臺和分布式坐席系統的研發和應用的廣東魅視科技股份有限公司(以下簡稱“魅視科技”)在近期披露了擬在主板發行上市的招股書。報告期內,在公司營收和凈利潤均保持快速增長的同時,“賬面富貴”的問題也愈發明顯,應收賬款占營收的比例在逐年增高。此外,在公司技術儲備不及同業的前提之下,公司此次募資并未進一步加大研發投入,反而將大部分資金用在了固定資產投入上。

“賬面富貴”現象愈發明顯

魅視科技主要生產銷售音視頻信號的接入采集、傳輸交換、分析處理和調度呈現等提供軟硬件相結合的專用視聽產品,目標客戶群體主要為國有通信企業或軍工、科技等公司。

報告期內,魅視科技分別實現營業收入 9998.63萬元、12207.42萬元和16393.19萬元,其中,主營產品分布式系統的銷售收入分別達到5184.25萬元、8544.83萬元和12586.77萬元,占主營業務收入比重的51.90%、70.06%和76.85%,呈逐年增加趨勢。

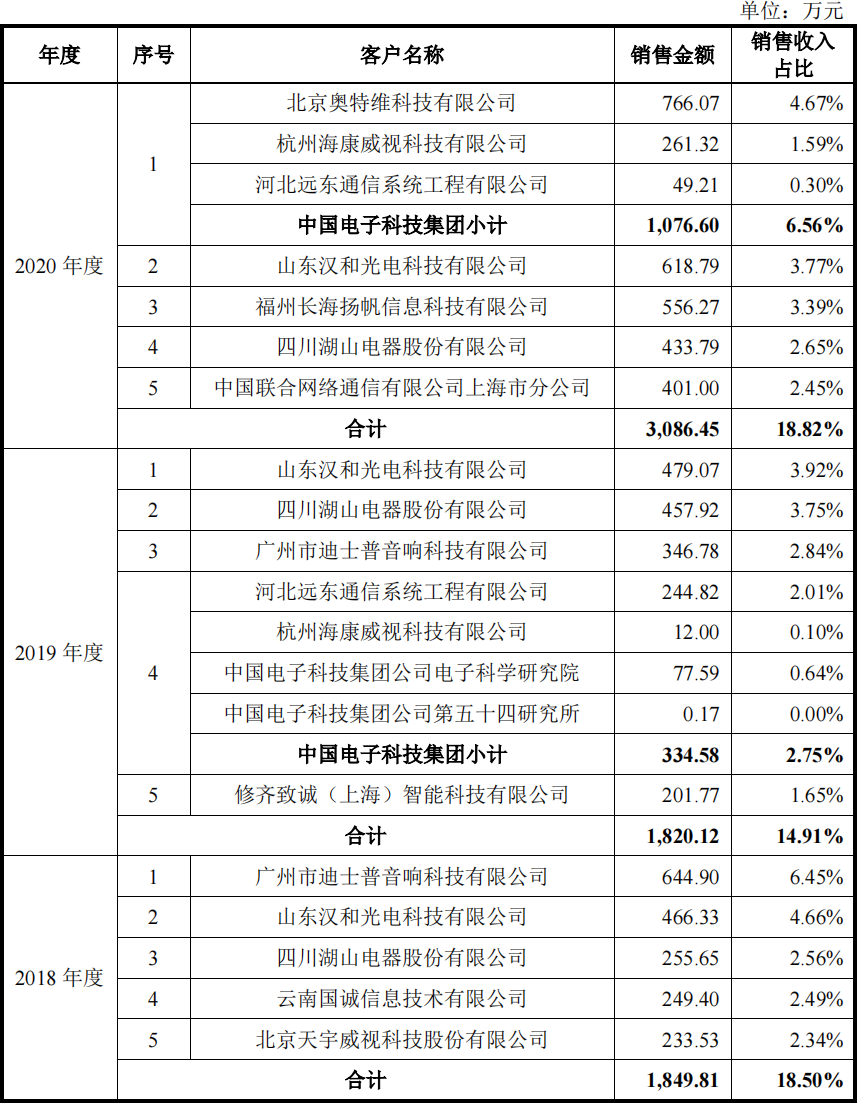

由于公司所處專業視聽行業下游應用領域眾多,而不同領域的終端用戶對產品的需求又不盡相同,因此公司并不直接面向終端用戶供貨,而是向系統集成商和ODM(貼牌)廠商銷售,其中又以系統集成商為大頭。從原因看,公司的視聽產品及解決方案通常只是終端用戶大型多媒體項目的一部分,一般是由系統集成商為終端用戶提供項目整體解決方案。在如此的銷售模式下,導致公司的下游客戶也較為分散,報告期內,公司前五名客戶的營收貢獻占比最多時也沒超過20%。

圖1 報告期內魅視科技前五名客戶銷售占比

圖源: 公司招股書

客戶集中度的高低在一定程度上影響了公司產品的議價能力。一般而言,面對占比較高的客戶,公司議價能力相對偏弱,反之則較高,若反映到財務數據上,則會體現在產品價格、應收款項回收及周轉等方面,而就這些方面看,魅視科技在面對客戶時,其議價能力還是有所不足的。譬如在產品價格上,主要營收貢獻者分布式系統在報告期內價格出現了下降,僅在2020年就從4136.93元降至3965.21元,降幅達4.15%。需要注意的是,這還是在客戶集中度還是相對較低的時候出現的降價情況,說明公司的產品在市場并不是不可或缺的或技術具有很強護城河的,為獲取更多訂單,只能通過降價模式。

圖2 魅視科技 產品價格變動情況

圖源:公司招股書

如果是降價帶來更多訂單的同時,現金回收也很順暢也是可以接受的,畢竟在資金周轉加快下,可以薄利多銷,可事實上,公司在報告期內的應收賬款金額卻是逐年攀升,且占營業收入比例也在提升中。報告期內,公司應收款項分別為1757.05萬元、3206萬元和4613.5萬元,增長幅度分別達到82.4%和43.9%,不僅遠高于同期營業收入的增幅,且從金額占營業收入的比重看,也從2018年的17.57%增至2020年的28.14%。

有意思的是,在不斷增長的應收中,部分客戶的數據卻讓人很奇怪的。譬如公司在2020年對電子科技集團旗下的奧特維的一年以內應收賬款為859.55萬元,而同年公司對奧特維的銷售卻只有766.07萬元。此外,還有多家公司的應收款未能按時收回。 上一頁 1 2 下一頁