8月4日,證監會同意四川匯宇制藥股份有限公司(簡稱:匯宇制藥)在科創板的IPO注冊申請,將于近期正式登陸科創板。

設計特別表決權機制,創始人控制60%以上表決權

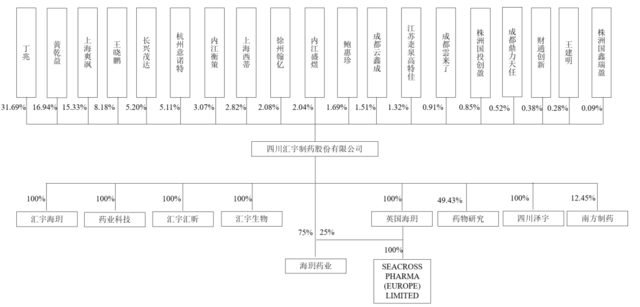

來源:招股書

帶量采購后,匯宇制藥市場份額迅速提升

匯宇制藥是一家研發驅動型的綜合制藥企業,主要從事抗腫瘤和注射劑藥物的研發、生產和銷售。公司同時在國內及國外開展業務,于2014年首次通過英國GMP認證及中國GMP認證,公司目前在英國獲批的抗腫瘤注射劑品種超過10個。

公司目前在研項目總共383個,其中原料藥、輔料項目333個,仿制藥制劑項目838個,在研項目中包含抗腫瘤相關藥品232個。上述研發項目中包含11類新藥項目010個,改良型新藥項目11個。

米內網數據庫顯示,中國城市公立醫療終端化學藥總體年度銷售從2013年的4,583億元增長到2019年的7,228億元,復合增長率為7.89%。

中國城市公立醫療終端抗腫瘤藥物總體年度銷售從2013年的355.4億元增長到2019年的865.8億元,復合增長率為16%,抗腫瘤藥物的市場銷售復合增長率高于化學藥品市場銷售復合增長率。

注射用培美曲塞二鈉及多西他賽注射液為公司在國內市場主要銷售的產品。根據米內網的數據,全國城市公立醫療終端注射用培美曲塞二鈉2017-2019年的銷售額為41.82億元、42.35億元和40.24億元。全國城市公立醫療終端多西他賽注射液2017-2019年的銷售額為39.43億元、41.12億元和37.78億元。

在注射用培美曲塞二鈉進入帶量采購目錄前,國內該產品的主要廠家為江蘇豪森(產品名“普來樂”)、齊魯制藥(產品名“賽珍”)及原研藥廠家禮來(產品名“力比泰”),上述三個廠家在國內市場的占有率超過80%。

公司產品注射用培美曲塞二鈉2018年12月開始納入國家帶量采購,報告期內市場競爭態勢及競爭格局主要體現在帶量采購競標、中標方面,公司在“4+7”帶量采購中獨家中標,在聯盟地區帶量采購中與禮來共同中標,獲得了比較好的競爭地位。

公司中標帶量采購前,2018年注射用培美曲塞二鈉實現收入2905.41萬元,市場份額較小。

公司中標“4+7”帶量采購及聯盟地區帶量采購后,2019年注射用培美曲塞二鈉實現收入6.55億元,市場份額為16.28%。2020年注射用培美曲塞二鈉實現收入12.36億元,市場份額約為33.61%。

單一產品占比已經超過90%,學術推廣費超高

從收入來看,2018-2020年,匯宇制藥分別實現營業收入5432.01萬元、7.07億元和13.64億元,2019年出現大幅度跨越式提升,收入翻了10倍以上,主要原因是2018年12月、2019年9月分別中選“4+7”城市藥品集中帶量采購、聯盟地區藥品集中帶量采購。

凈利潤角度也從虧損2200萬提升至盈利3.43億元,扣非凈利潤為3.25億元。

來源:招股書

結構上,培美曲塞二鈉占比最高,且已經由2018年占比57.08%提升至2020年的91.02%。

來源:招股書

從盈利能力來看,匯宇制藥的毛利率接近92%,其中培美曲塞二鈉的毛利率為92.04%,2018年公司中選為獨家,2019年中選是與禮來公司共同中選,毛利率都均較高。

來源:招股書

與競爭對手相比,毛利率尚處于合理區間,略高于競爭對手。

來源:招股書

其中,學術推廣費占比高達90%以上。2018年-2020年,公司學術推廣費為1725.31萬元、3.03億元和6.45億元,占銷售費用的比重為58.25%、89.70%、90.39%。

換句話說,2020年公司學術推廣費6.45億元,銷售人員平均人數151人,相當于每名銷售人員一年要花掉427.15萬元,每人每天就要花掉1.17萬元。

據財聯社記者報道,學術推廣費是賄賂高發區,因此值得引起警惕。

來源:招股書

這一數據顯著高于同行,2018年-2020年,恒瑞醫藥(600276.SH)的銷售費用率分別為37.11%、36.61%、35.34%,貝達藥業(300558.SZ)為40.55%、36.23%、36.57%,普利制藥(300630.SZ)為22.09%、21.03%、14.90%。

來源:招股書

2018年-2020年,公司研發費用也顯著低于競爭對手。2019年之后,公司的研發費用率卻僅為個位數。同行中,恒瑞醫藥研發費用占營業收入的比重則為15.33%、16.73%、17.99%,貝達藥業為24.81%、21.00%、19.40%,普利制藥為22.14%、19.40%、16.08%。

來源:招股書

本次公司擬募集資金19億左右,其中8億用來補充流動資金,剩余11億用來建設歐盟標準產業化基地和創新藥研究院項目。

來源:招股書