當前時點,稀土的行業基本面已發生根本性變化。供給端,稀土開采冶煉嚴格按照配額管控,供給有序且產量相對有限;需求端,新能源車等高端裝備產業的發展以及“雙碳”目標要求,都進一步催生對稀土材料,尤其是對稀土永磁材料的持續需求。在供需緊張背景下,全產業鏈價格震蕩上行,盈利增速明顯;且產業整體估值處于低位,配置價值顯著。其中,中下游稀土永磁有望成為全產業主線。

稀土全產業鏈利潤增速顯著

整體估值暫處低位

稀土產業鏈較為成熟。產業鏈上游為資源端,也就是供給端,主要涉及稀土礦的開采和冶煉分離;中下游主要為稀土精深加工,即將稀土金屬及稀土氧化物進一步精密加工成稀土材料,如稀土永磁材料等。

稀土全產業鏈共有上市公司35家,它們2022年一季度總利潤達到99億元,相比去年同期增加50%。根據測算,2022年上半年,稀土全產業鏈上市公司總利潤有望突破240億元,同比增速超過55%。

產業鏈利潤增速明顯,主因在于供需矛盾持續擴大導致的價格上行。供給端,我國稀土供給實行指標配額制,整體產量非常有限,海外供給均已滿產,幾年內基本無法顯著增加;需求端,在新能源汽車等高端裝備制造業發展刺激下,對稀土材料需求保持強勁。據測算,2022年全球氧化鐠釹(輕稀土的一種)供給8.15萬噸,需求為8.8萬噸,短缺0.64萬噸,預計明年供給短缺會增至0.66萬噸。

在供需矛盾下,自2020年下半年至今,稀土價格延續震蕩上行行情,價格中樞持續上移。今年氧化鐠釹價格創下10年來新高,上半年氧化鐠釹均價為95萬元/噸,同比增長90%。

在低庫存、供給增量有限、需求高增背景下,稀土產業高景氣度特征明顯。但經歷上半年疫情短期擾動,疊加A股整體表現乏善可陳,稀土產業整體估值處于低位。相較2021年高點,目前稀土產業指數的點位已經下跌30%以上;根據Wind數據,行業整體TTM估值目前僅為29.31,處于歷史最低的10%分位。

所以,當前板塊整體配置價值較高。在上游領域,2022年我國稀土供給總配額有望繼續保持20%的增速,因此上游企業盈利空間確定性較強。目前稀土上游主要呈現六大集團爭霸格局,可重點關注某龍頭公司。因為該公司的稀土開采配額占比已經連續6年保持50%以上,龍頭集中度不斷提升,市占率有望進一步擴大。中下游領域,稀土材料細分種類較多,特別是稀土永磁材料是風力發電、新能源汽車、節能家電、機器人等高成長產業的必選原材料,因此可重點關注。

與清潔能源瓜葛千絲萬縷

稀土永磁或成產業鏈成長性最好賽道

稀土中下游領域較為細分,包括稀土永磁材料、稀土儲氫材料、稀土發光材料、稀土催化材料等不同分支,每個細分領域都有不同的細分產業。當下時點,應用最廣、需求量最大的當屬稀土永磁材料。

稀土永磁材料迭代較快,目前已發展至第三代。因具有高剩磁、高磁能積、高內稟矯頑力等特點,第三代稀土永磁高性能釹鐵硼材料,被廣泛應用于新能源汽車驅動電機、風力發電機、節能家電、工業機器人、5G、3C產品等領域。

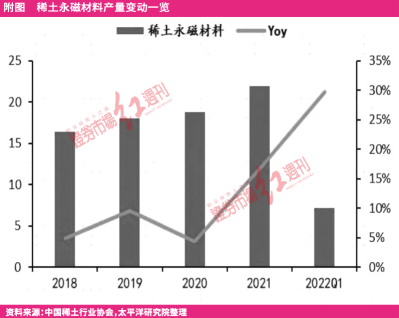

今年一季度,我國稀土永磁材料產量同比增加29.8%;受益于新能源車、風電的需求,稀土永磁材料在中國稀土消費結構中占比達到39.21%。伴隨新能源汽車滲透率持續提升,以及“雙碳”目標要求,相關產業對稀土永磁材料需求還有更大增長空間。

例如,高性能釹鐵硼在新能源汽車領域主要應用于發動機與輔助電機,每臺新能源汽車大約消耗3kg釹鐵硼。預計2025年,全球新能源車產量有望超2300萬輛,最終帶動釹鐵硼需求約7萬噸。釹鐵硼也是直驅和半直驅機型風電裝備的重要原材料。我們預計,2025年全球風電領域新增裝機量為160GW,能帶動釹鐵硼需求約6萬噸。此外,“雙碳”目標下,工業電機、智能家居等需要進一步降低能耗的產業,都對釹鐵硼為核心的稀土永磁材料有強烈需求。

目前,聚焦稀土永磁相關的上市公司不多,可重點關注三類公司:一類是客戶所在產業較為多元,已覆蓋新能源車、風電、工業機電等不同產業的公司;一類是客戶資源優質,與國內外龍頭企業都有較穩定合作基礎的公司;還有一類是具有稀土永磁相關生產能力的上游資源公司。