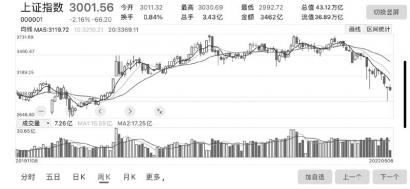

整體來看,疫情仍在控制過程中,美國貨幣收縮預期進程加快,人民幣匯率短期下跌,對市場產生較大的壓力,市場心態謹慎,再度回到低點。不過我們依然認為此區域不宜過分悲觀,管理層的呵護意圖明顯,政策底毋庸置疑,只是情緒短期釋放壓力較大,同時經濟增速也未超預期惡化,因此對于經濟底也不用過分憂慮。只是市場的修復仍需時間。市場目前估值水平較低安全邊際較好,存量資金博弈特征不改,依然是把握結構性的交易機會,主要機會在于前期過度悲觀預期后的估值修復。

雖然前期大盤快速調整,市場情緒也大幅回落。從個股漲幅看,漲幅較大的個股為食品、商業等消費類的個股,跌幅較大的主要是風險類個股和前期表現較好的地產個股。從概念指數看食品飲料、紡織服裝等概念較強,跌幅前列的概念板塊則主要是科技成長類和生物醫藥的相關概念指數。從行業看紡織服裝行業一枝獨秀,房地產、鋼鐵、建筑材料等行業出現表現較弱。在流動性預期低于市場預期后,市場的情緒降低。穩增長中房地產、基建板塊成了市場下行的主要力量。存量資金博弈,熱點輪動的特征未變,市場從基建轉向消費。消費雖然持續性較好,但也獨木難支。市場心態謹慎,交易機會大幅減少。新興產業等行業短期依然表現較弱,資金流動產生的波動,此漲彼消。短期我們仍可關注消費板塊的持續性。同時科技成長板塊也具備反彈潛力。長期來看我們認為消費和科技的輪動是市場的主要特征,而未來仍將持續。