三只松鼠新近發布了中報,上半年,公司實現營收52.61億元,同比微增0.17%;實現歸母凈利潤3.52億元,同比增長87.32%。剔除去年疫情影響,今年上半年營收和凈利相比2019年同期的45.11億元和2.67億元分別增長16.6%和32%,年復合增長率分別為7.99%和14.9%。但經營活動產生的現金流凈額方面,僅為去年和2019年同期的48.61%和66.25%。這些信息反映出,三只松鼠業績增長出現放緩,以及存在成本費用提升或回款困難的可能。

事實上,早在去年三季度,三只松鼠創始人章燎原就喊出了“要忘記流量時代,并習慣放緩增長。”

在流量時代崛起,卻要“忘卻”流量時代,這意味著三只松鼠要在流量之外開辟新的業務增長點。但僅從中報業績來看,三只松鼠從去年至今的努力,鮮有成績。

特別是在新電商渠道方面遭遇良品鋪子、百草味等同類企業沖擊,在線下聯盟小店高閉店率等問題影響之下,三只松鼠將向何處去?

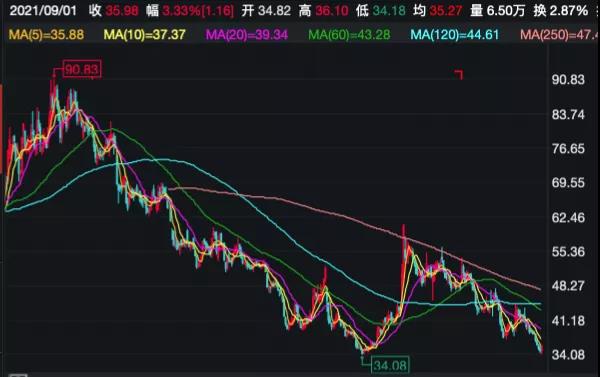

圖1三只松鼠近期股價走勢

數據來源:Wind

流量紅利:享受之后遭反噬

在2012年2月于安徽蕪湖成立的三只松鼠,依靠天貓電商流量紅利,一夜間崛起。自2014年起,三只松鼠連續五年位列天貓商城“零食/堅果/特產”類目成交額第一,成為堅果領域第一品牌。

然而,隨著傳統電商流量紅利變為平臺收割利潤的利器,三只松鼠受到越來越嚴重的流量“反噬”。

Wind數據顯示,2018年~2020年及2021年上半年,三只松鼠的“推廣費及平臺服務費”分別為3.93億元、6.6億元、9.61億元和7.21億元,2019年以來分別同比增長67.9%、45.6%和81%。2019年至今年上半年,公司歸母凈利潤分別為2.39億元、3.01億元和3.52億元,分別同比增長-21.43%、26.21%和87.32%。

表1 三只松鼠銷售費率常年在20%以上

數據來源:Wind

在傳統電商難以“倚靠”之際,三只松鼠開始謀求在快手、抖音、拼多多等新型平臺流量尋找機會,并將之稱為“新電商”渠道。不過,有媒體公開報道,三只松鼠對新電商的布局滯后了,錯過了紅利期。

同時,筆者注意到,看準新電商渠道的不止三只松鼠。比如,良品鋪子開展全渠道業務布局,涵蓋傳統平臺電商和社交電商、社區電商等新渠道。百草味則將自身定位于互聯網零食品牌,通過打造多種年輕化的內容,營造多種消費場景,不斷迎合年輕人的消費需求。此外,洽洽食品、來伊份等休閑食品企業也紛紛將線上渠道開拓提升至與線下渠道同等重要的位置。

從新電商渠道競爭對比效果來看,三只松鼠不占優勢,這從企業抖音官方賬號直播間人數可以一窺端倪。

通過8月27日這一天三個不同時段的不同企業在抖音的官方旗艦店直播間人數總量可以看出,良品鋪子抖音官方旗艦店的人氣相對較高,百草味其次,三只松鼠人數最少。

另根據商業查詢機構“新抖”數據顯示,截至8月23日,三只松鼠在抖音全平臺粉絲數量為486.86萬,良品鋪子的全平臺粉絲數量為431.63萬,與前者相差已經不大,百草味全平臺粉絲數為190.54萬。

三只松鼠雖然在粉絲數量上有一定優勢,銷售額卻不夠理想。上述平臺數據顯示,三只松鼠近30天帶貨直播銷售額為789.71萬元,場均銷售額14.26萬元,同一時期內,百草味直播銷售額為891.89萬元,場均銷售額18.2萬元。

圖2 三只松鼠直播相關數據

來源:新抖

圖3百草味直播相關數據

數據來源:新抖

在中國食品產業評論員朱丹蓬看來,當前整個休閑食品行業都存在產品同質化,渠道同質化、推廣方式同質化以及傳播內容的同質化,那么在這種情況下,三只松鼠并沒有太多差異化競爭的優勢,線上渠道的營銷方式方法都能夠短時間內被復制。 上一頁 1 2 3 下一頁