近日,藥易購(300937)披露了2021年半年度報告。報告顯示,公司上半年實現營業收入15.94億元,同比增長19.39%;歸母凈利潤891.12萬元,同比大幅下滑60.39%。

藥易購成立于2007年,是一家專注于“院外市場”醫藥流通的綜合服務商,市場主要集中在四川省。

銷售折讓增加859萬

對于上半年業績下滑的原因,藥易購相關負責人告訴金融投資報記者,一方面,受疫情持續影響,院外醫藥流通營銷市場發生變化,藥店銷售受到嚴格管控;另一方面,公司為持續擴大市場份額,在業務的開展過程中繼續加大促銷投入力度,2021年上半年公司銷售折讓同比增加859萬元,增長率達64%,也成為毛利率下降的因素之一。

根據半年報,公司在營業收入同比增長19.39%情況下,毛利率下降2.86%,凈利潤呈現下滑趨勢。金融投資報記者注意到,雖然藥易購的營收規模較大,但近幾年其業務毛利率都不高。數據顯示,2017-2019年,公司營業收入分別為15.87億元、20.24億元、22.89億元,其中貢獻了95%以上毛利潤的主業毛利率近幾年均不及10%,公司總體毛利率分別僅為9.05%、8.56%、9.11%。2020 年年報顯示,主營業務醫藥批發的毛利率為7.14%,比上年同期減少了1.41%。

市場競爭日趨激烈

值得注意的是,上市之前,藥易購業績一直保持穩定增長。招股書顯示,2017年-2019年,公司營業收入分別為15.87億元、20.24億元、22.89億元,2018年、2019年增長率分別為27.55%、13.11%;同期凈利潤分別為4459.79萬元、5641.29 萬元、6233 萬元,2018年、2019 年的增長率分別為26.49%、10.49%。

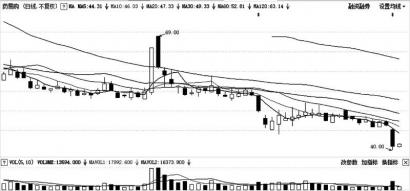

與此同時,藥易購上市后不僅業績持續下降,股價也不斷下行。復盤來看,2021年1月27日上市時,發行價為12.25元/股,上市首日開盤價為37元/股,并于2月1日摸高至133元/股。截止8月20日收盤,報收40.85元,當日跌幅為11.56%,較高點已跌去七成不止。

有分析認為,“帶量采購”背景下,醫藥流通商的銷售和推廣優勢被削弱。隨著分級診療和處方外流,院內市場藥品價格的下跌,院外市場價格或將趨同,院外市場藥品盈利空間也可能會面臨壓縮。與此同時,隨著諸如京東、阿里等電商巨頭紛紛入局,醫藥流通商領域競爭也更加激烈。

不過,藥易購相關負責人表示,公司目前沒有受到“帶量采購”影響,“帶量采購”主要針對院內市場,這反而可能會給院外市場帶來一定的機遇。