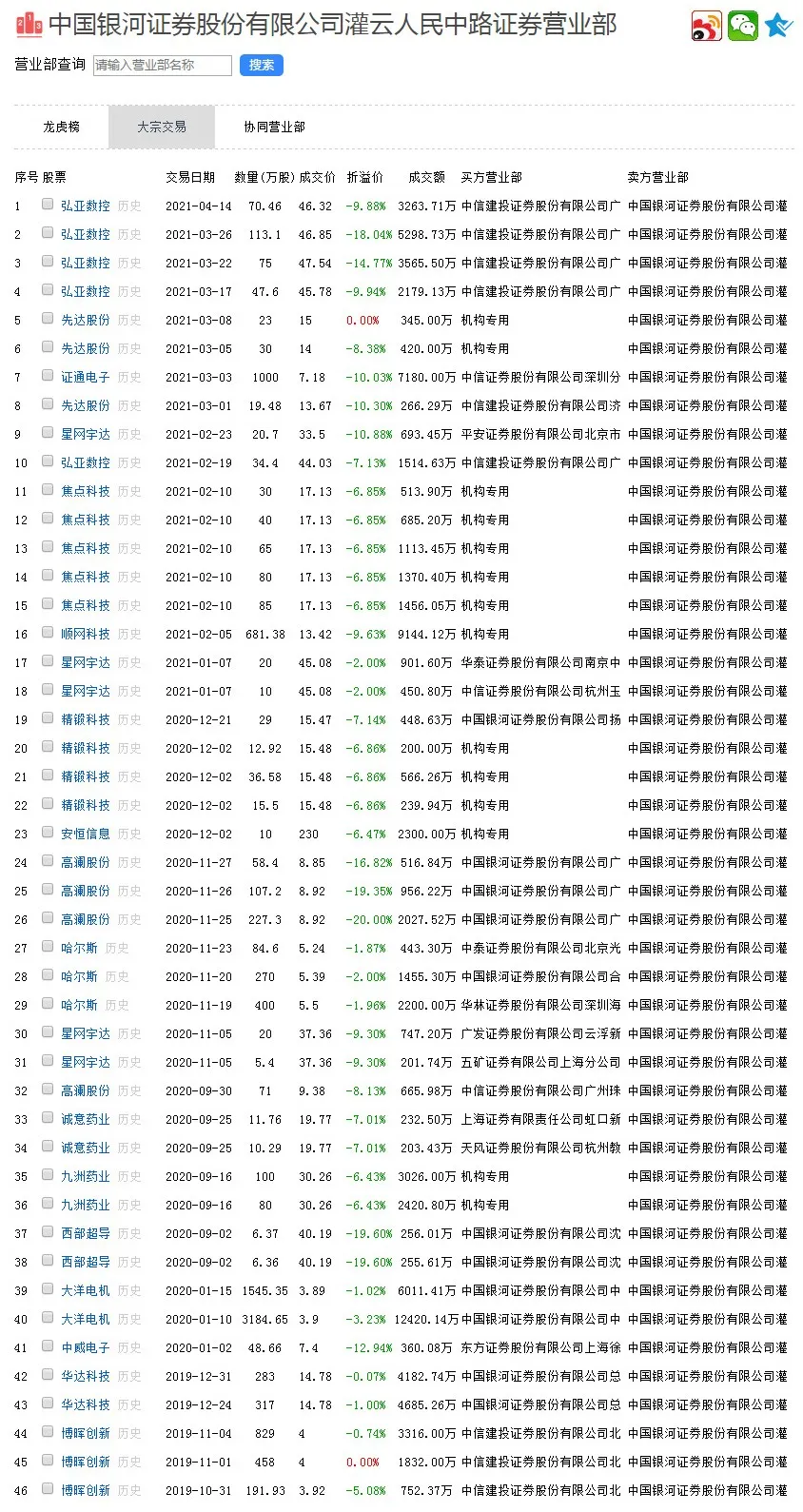

附圖中國銀河證券股份有限公司灌云人民中路證券營業部

圖片來源:特特股

銀河證券在連云港有兩個營業部,分別是連云港通灌南路營業部和灌云人民中路營業部,其是極少數把營業部下沉到縣城的券商,而銀河灌云人民中路營業部還是灌云縣唯一的券商營業部。據連云港政府官網通稿,灌云縣曾在2017年和銀河證券江蘇分公司簽署戰略協議,彼時銀河證券投行部總經理發言:將為灌云企業提供上市融資、股權投資、資產證券化、債券融資等全方位的服務。

工商信息顯示,灌云人民中路營業部原負責人為周旭杰,其在2019年底改任公司南京花神大道營業部負責人。觀察灌云人民中路營業部員工數據,在周離職時,灌云人民中路營業部的從業人員僅有4人,花神大道營業部的員工僅為12人。總體來看,周應是“高升”了。

令人奇怪的是,員工人數不多的灌云人民中路營業部雖然在大宗交易上表現活躍,但從來沒有出現在龍虎榜上。換言之,該營業部的業務重心是偏向大宗交易,而非經紀業務的,客戶中也罕有游資和牛散。前述知情人士指出,連云港當地的營業部之所以能在大宗減持方面做得風生水起,關鍵原因就在于稅收優惠。

據悉,所謂“個人限售股減持稅收優惠”是指:按照國家稅務規定,對上市公司股東減持股份后足額收取個人所得稅,繳稅后,個人得到稅務部門出具的完稅證明,再由中介向當地財政部門申請一定的財政獎勵。按國家稅收規定,個人限售股減持需要交納應納稅所得額的20%,地方和中央按40%:60%比例分配所得稅收,即8%歸地方、12%歸中央,而地方財政部門再從本應分配給屬地的4成稅收中、撥出部分資金返給營業部或員工。

本質上,該類業務就是“稅收洼地”的套利。地方政府為了完成財政收入考核,利用財政獎勵吸引全國的上市公司股東在其屬地減持,以完成財政收入指標,而券商也因地方政府給出的財政優惠政策,可較為容易地開拓客戶,收取高額交易傭金。

其實,對于券商和地方政府合作,利用稅收優惠承攬股票減持的業務模式,相關部門也有相應的處罰制度。譬如2018年,財政部浙江專員辦向浙江省領導上報的《對部分縣市限售股減持實行獎勵的財稅優惠政策應予制止》文件,就得到了時任省領導的批示;財政部福建專員辦也在開展“限售股財稅政策核查”活動中,發現了“部分市、縣(區)為做大財政收入,不同程度存在出臺個人限售股減持優惠政策情況”,并給予了一定處理。

該業務避稅的問題長期以來一直存在爭議,前述知情人士透露,政府在財政審計中發現問題后,目前已叫停了稅收優惠。“不久前銀河總部也叫停了這項業務。”公開信息顯示,灌云人民中路營業部5月份至今再無新的大宗減持業務。

《紅周刊》記者以業內人士的身份致電灌云人民中路營業部總經理徐先生,他表示“目前已經不再做大宗交易業務”,隨后就掛斷了電話。

值得一提的是,在2017年“減持新規”突然出臺后,銀河證券曾適時推薦過“金大宗”“買入轉售”兩種減持方案,由銀河證券來提供報價和流動性服務,降低了減持難度,但如此做法也引起了市場和輿論的矚目。

經紀業務“一枝獨秀”

銀河證券的大股東為中國銀河金融控股——后者是中央匯金公司的子公司,匯金公司又是中投公司的全資子公司。中央匯金公司代財政部對相關的國資金融機構行使股東職能。除銀河證券外,“匯金系”券商還包括中金公司、申萬宏源、中信建投、光大證券等知名券商。

近幾年,通過內部的橫向整合,多家“匯金系”券商實現了做大,如申萬證券和宏源證券合并后2015年成功上市;以投行和研究為長項的中金公司、與經紀業務為主的中投證券在2017年合并,中金公司得以力推財富管理業務。至于銀河證券,盡管有過幾次合并傳聞,但均未落地。

經過多年蹉跎,銀河證券的部分業務已掉隊,譬如早年銀河證券的投行業務也頗有規模,但2016年后其承攬的IPO項目已經越來越少,以至于投行部門員工公開“討薪”,甚至把銀河證券告上了法庭,引發輿論圍觀。

銀河證券其后也啟動了“大投行”改革,在體制、機制、人員和協同等方面全面轉型,但從營收來看:據Wind數據,銀河證券2016年投行業務收入為10.27億元,2018年跌至5.31億元,2020年又增至9.5億元,整體上一直在券商行業25名左右徘徊。

在銀河證券目前的各項業務中,最核心的依然是經紀業務。2020年,銀河證券的經紀業務收入為107.5億元,對總營收的貢獻達45%。受益于去年火爆的行情,其經紀業務的營收增速喜人。有受訪者透露,匯金公司也把經紀業務作為對銀河證券的重要考核目標。“我們內部傳達的信息是,股東對銀河證券的要求是:經紀業務保持在行業內前十。”如此要求顯然讓銀河證券的員工們的壓力很大。

以50家A股上市券商為例,據《紅周刊》記者統計,“匯金系”背景的中金公司近幾年人均薪酬高居業內第一,2020年人均薪酬約為115萬元,如此情況表明公司的各項業務均表現優秀,特別是高利潤的投行等業務;申萬宏源去年人均薪酬同比增長超20%,達59萬元;而銀河證券排名則位于行業中游,去年人均薪酬為47萬元。

對比其他“匯金系”券商,銀河證券的總市值低于中金公司、中信建投、國泰君安,而在估值方面,銀河證券的PE也僅僅高于國泰君安,低于中金公司和中信建投。

近年來,銀河證券人事方面也頻繁調整。2019年6月,原申萬宏源證券總經理陳亮被調任至銀河證券任總經理、副董事長;2019年7月,原證監會青海局局長梁世鵬出任銀河證券合規總監……

對于重要的經紀和財富管理業務,銀河證券此前的負責人為梁純良,但在2020年4月,梁赴光大證券出任業務總監。2018年,銀河老資歷的首席風險官李樹華離職后,一度由時任總裁顧偉國代理職位,其后顧退休,又由陳亮兼任,直到2020年8月后,吳建輝出任首席風險官一職——這也是李樹華離去兩年后,首位專職的首席風險官。

高層變更頻繁可堪稱為“匯金系”券商的一大特色,除了銀河證券,申萬宏源高層變動也頻繁:2019年~2020年兩年內,公司關鍵的總經理一職就更換了4人:陳亮、儲曉明、徐志斌、黃昊。

人事的大幅變動顯然對企業的經營層面是有一定影響的,在2018年前,申萬宏源的業績還排在銀河證券前面,但到了2019年后又被銀河證券反超。

傭金戰下,傳統券商突圍不易

從證券業協會發布的數據顯示,在2015年上半年時,國內券商的總營收中,經紀業務貢獻的收入占比近半,證券投資收益占比低于三成,而到2021年上半年時,券商總營收中,證券投資收益占比最高,達三成;經紀(含交易單元席位租賃)業務次之,總營收中占比降至1/4。

據《財新》不久前的報道,近幾年券商的業務結構已今非昔比,經紀業務占比不斷下滑,ROE較低;重資產模式又決定了券商要做大資產負債表,不斷增發甚至配股,攤薄股東權益。從利益訴求的角度,券商的股東和管理層利益訴求不一致,管理層傾向于做大規模,而投資者更希望高回報和業績彈性,否則投資者對券商股的配置意愿不強。盡管去年下半年以來,國聯+國金證券、中信+中信建投的合并傳聞不斷,但股價在一番炒作后又消停了。

中信證券北京的員工蔡先生表示,“券商經紀業務能有什么服務?大家都是同質化的經營,本質上都是通道。除非券商的研究實力非常強大,能帶著客戶賺錢”,長遠來看,傭金向0看齊是大勢所趨。

一邊是傭金戰,而另一邊又是同質化經營模式明顯,導致券商行業內卷現象愈發明顯。譬如年初時某龍頭券商1萬元超低承銷費中標某債券項目一事就曾引發投行圈內激烈討論,而頭部機構挑起的示范效應,可能給行業帶來不良的影響。同樣,低傭金價格戰讓券商面臨的競爭環境變得激烈,個別中小券商甚至已面臨生存危機。

此外,新興的互聯網券商還因其方便快捷等優勢也搶走了許多傳統券商線下營業部的客源,券商的一線網點因虧損快速消失……2020年,國內證券行業進入門檻進一步放開,外資控股券商加快了進入步伐,比如瑞銀、摩根大通等就大幅提高了持股比例,高盛集團還通過收購高盛高華股權實現了獨資……證券行業完全放開股權比例限制,雖然加速了券商行業的競爭,進而也使得我國券商傳統的通道類業務盈利模式受到了新的挑戰。

對于作為以經紀業務為主的銀河證券來說,面對外來者的不斷“入侵”,其要保持住自己應有的市場份額顯然是有不少壓力的。

(本文已刊發于8月14日《紅周刊》,文中提及個股僅為舉例分析,不做買賣建議。)

上一頁 1 2 下一頁